Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

Podatek od spadku Obowiązki urzędu

Podatek od spadku Obowiązki urzędu

Większość podatników jest przekonana, że jeśli kilka lub kilkanaście lat temu otrzymali spadek, to, gdy teraz zdecydują się na uregulowanie swoich spraw, nie będą musieli zapłacić podatku. Nic bardziej błędnego.

Jak wiadomo, nie ma żadnego formalnego obowiązku, który nakładałby na podatników przeprowadzenie postępowania o stwierdzenie nabycia spadku w konkretnym terminie. Dlatego zdarzają się sytuacje, kiedy zainteresowani zwracają się do sądu po upływie nawet kilku czy kilkunastu lat od chwili śmierci spadkodawcy. Takie zjawisko obserwujemy zwłaszcza teraz, kiedy od kilku miesięcy obowiązują przepisy, które zwalniają nabywców - najbliższą rodzinę od konieczności zapłaty podatku od spadków i darowizn. Podatnicy są przekonani, że dzięki wprowadzonym 1 stycznia tego roku zmianom w przepisach o podatku od spadków i darowizn nie zapłacą podatku. Tak jednak nie jest.

Zgodnie z art. 924 kodeksu cywilnego, w przypadku nabycia rzeczy lub praw majątkowych tytułem spadku za dzień nabycia uznaje się dzień śmierci spadkodawcy, natomiast spadkobierca nabywa spadek z chwilą otwarcia spadku. Sąd stwierdza jedynie fakt nabycia spadku na wniosek osoby mającej w tym interes. Nabycie spadku następuje automatycznie, z mocy ustawy. Chwila otwarcia spadku odgrywa w prawie spadkowym ważną rolę. Od tego momentu spadkobierca może samodzielnie objąć spadek we władanie.

Dla powinności podatkowych, którym musi sprostać spadkobierca, podstawowe znaczenie ma natomiast pojęcie obowiązku podatkowego i moment jego powstania. Obowiązek ten oznacza pewną powinność świadczenia pieniężnego w związku z zaistnieniem zdarzenia wymienionego w ustawach podatkowych. Przemysław Polkowski, doradca podatkowy z Kancelarii Chałas i Wspólnicy, przypomina, że zasadniczo obowiązek podatkowy w podatku od spadków i darowizn powstaje przy nabyciu w drodze dziedziczenia - z chwilą przyjęcia spadku, a przy nabyciu stwierdzonym orzeczeniem sądu - z chwilą uprawomocnienia się orzeczenia o stwierdzenie nabycia spadku. Jak brzmienie tych przepisów przekłada się na sytuację podatnika? Jeśli podatnik np. siedem lat temu nabył spadek i do tej pory tego nie zgłosił, a zechce zrobić to teraz, może okazać się, że upływ czasu w jego przypadku nie ma znaczenia. Obowiązek podatkowy powstanie bowiem z chwilą uprawomocnienia się orzeczenia sądu o stwierdzeniu nabycia spadku.

Miesiąc na zeznanie- Zgodnie z ustawą o podatku od spadków i darowizn, spadkobiercy powinni złożyć zeznanie o nabyciu majątku w drodze spadku w terminie miesiąca od dnia powstania obowiązku podatkowego - mówi Paweł Sylwestrzak, ekspert podatkowy z Kancelarii Salans.

- Wówczas urząd skarbowy wydaje decyzję ustalającą wysokość podatku od spadków i darowizn, przy czym trzeba pamiętać, że spadek będzie opodatkowany zgodnie z przepisami obowiązującymi w dniu przyjęcia spadku - mówi Karolina Matoga, prawnik w Kancelarii Grynhoff, Woźny i Wspólnicy.

- Podstawę opodatkowania stanowi wartość nabytych rzeczy i praw majątkowych po potrąceniu długów i ciężarów, ustalona według ich stanu w dniu nabycia i cen rynkowych z dnia powstania obowiązku podatkowego - wyjaśnia nasza rozmówczyni.

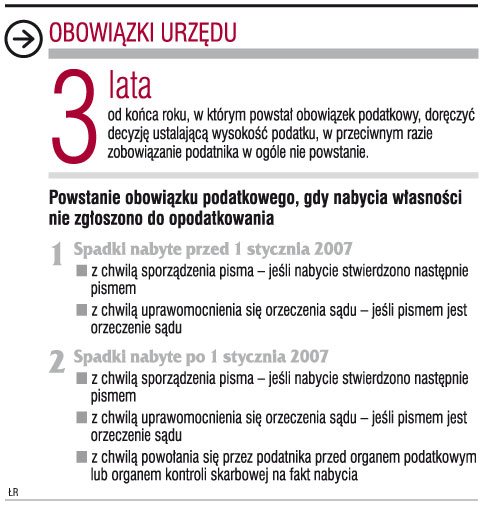

Termin przedawnieniaDopiero z chwilą doręczenia decyzji ustalającej wysokość podatku powstanie zobowiązanie podatkowe w tym zakresie. Jednak - jak zauważa Przemysław Polkowski - zobowiązanie podatkowe w podatku od spadków i darowizn nie powstaje, jeśli decyzja ustalająca to zobowiązanie została doręczona po upływie trzech lat, licząc od końca roku kalendarzowego, w którym powstał obowiązek podatkowy. Dlatego jeśli teraz złożymy odpowiednią deklarację, to nie będziemy musieli zapłacić podatku dopiero wtedy, jeśli urząd skarbowy w podanym terminie nie doręczy nam decyzji ustalającej jego wysokość.

- Podobnie będzie, jeżeli podatnik nie złożył deklaracji podatkowej i nie wpłacił podatku. Zobowiązanie podatkowe przedawni się, jeśli organy podatkowe nie doręczyły decyzji ustalającej wysokość zaległego podatku w terminie pięciu lat od końca roku, w którym powstał obowiązek podatkowy - wyjaśnia Paweł Sylwestrzak.

Zobowiązanie w podatku od spadków i darowizn ulega więc zasadniczo przedawnieniu w terminie pięciu lat od końca roku, w którym spadkobierca przyjął spadek. Jak podkreśla ekspert, dopiero jeżeli w tym terminie organy podatkowe nie doręczyły spadkobiercy decyzji określającej wysokość podatku, zaległy podatek nie może już być dochodzony.

Decyduje moment nabycia- Od 1 stycznia doprecyzowano ustawę o podatku od spadków i darowizn w zakresie określenia momentu powstania obowiązku podatkowego, gdy nabycia własności i rzeczy praw majątkowych nie zgłoszono do opodatkowania - mówi Joanna Ogorzałek, ekspert z Kancelarii Wardyński i Wspólnicy.

Dodaje, że chodzi tu o przepis, w myśl którego, gdy nabycie nie zostało zgłoszone do opodatkowania, obowiązek podatkowy powstaje z chwilą powołania się przez podatnika przed organem podatkowym na fakt nabycia.

- Nowa treść ustawy ma zastosowanie do nabycia własności rzeczy i praw majątkowych po 1 stycznia 2007 r., a zatem przy nabyciu własności przez dziedziczenie przed tą datą, obowiązek podatkowy powstaje na dotychczasowych zasadach - tłumaczy Joanna Ogorzałek.

Dodaje, że powołanie się na dziedziczenie przed organami podatkowymi nie powinno w tej sytuacji skutkować powstaniem obowiązku podatkowego.

Jestem jedyną spadkobierczynią po moim ojcu, który zmarł w lipcu 1990 r. Przed i po śmierci ojca mieszkałam z nim w domu jednorodzinnym. Nie przeprowadziłam jednak do tej pory działu spadku. Teraz chciałabym sprzedać dom, a za uzyskane pieniądze kupić dwa mniejsze mieszkania i jedno z nich podarować córce. Czy będę musiała zapłacić podatek od spadku?

Tak Zmienione przepisy, które zwalniają z podatku od spadków m.in. członków najbliższej rodziny, dotyczą tylko tych spadków, w których obowiązek podatkowy powstał po 1 stycznia 2007 r. W każdym innym przypadku podatnik musi rozliczyć się z fiskusem. Obowiązek podatkowy w tym przypadku powstanie z chwilą uprawomocnienia się orzeczenia sądu o stwierdzeniu nabycia spadku.

Podstawa prawna■ Art. 3 ust. 1 ustawy z dnia 16 listopada 2006 r. o zmianie ustawy o podatku od spadków i darowizn oraz ustawy o podatku od czynności cywilnoprawnych (Dz.U. nr 222, poz. 1629).

■ Art. 6 ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (t.j. Dz.U. z 2004 r. nr 142, poz. 1514 z późn. zm.).

Czy dzieci rozliczą się z fiskusemPodatnik zmarł w kwietniu 2007 r. nie pozostawiając testamentu. Jego dzieci złożyły wniosek o przeprowadzenie działu spadku. Czy będą musiały zapłacić podatek od spadku?

Nie Zgodnie z obowiązującymi od 1 stycznia tego roku przepisami, nabycie własności rzeczy lub praw majątkowych przez zstępnych (a więc dzieci) jest zwolnione od podatku, jeśli osoby te m.in. zgłoszą nabycie tych rzeczy lub praw właściwemu naczelnikowi urzędu skarbowego w ciągu miesiąca od dnia uprawomocnienia się orzeczenia sądu stwierdzającego nabycie spadku.

Podstawa prawna■ Art. 4a ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn

(t.j. Dz.U. z 2004 r. nr 142, poz. 1514 z późn. zm.).