Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

Sonda GP O ile wzrosną koszty kredytów

Sonda GP O ile wzrosną koszty kredytów

Według prognoz GP i Expandera, średnie oprocentowanie kredytów hipotecznych we frankach, około 60 proc. wszystkich hipotek w Polsce, wyniesie na koniec roku 4 proc., a w złotych 5,85 proc.

To, ile wzrosną koszty kredytów, zależy w dużej mierze od dzisiejszej decyzji szwajcarskiego banku centralnego. Podwyżka stóp w tym kraju o 25 pkt bazowych jest niemal pewna, choć nie wiadomo, czy dojdzie do niej już na dzisiejszym posiedzeniu, uważają analitycy.

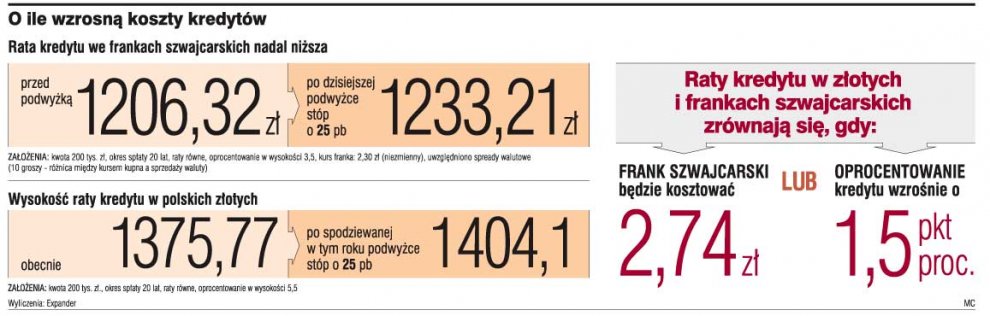

Dla posiadacza kredytu we frankach w kwocie 200 tys. zł, oznacza to podwyżkę miesięcznej raty blisko o 30 zł do 1233 zł, to może niewiele - ale w skali całego okresu spłaty zadłużenia, często nawet ponad 20 lat, różnica zwiększa się o kilkanaście tysięcy złotych.

Złoty nadal droższyNawet po podwyżce rata kredytu we frankach będzie niższa od kredytu złotowego. Różnica wynosi 142 zł i na razie nic nie zapowiada tego, żeby była zniwelowana. Przy obecnych warunkach raty kredytu zrównałyby się dopiero wtedy, gdyby kurs franka wzrósł z poziomu 2,31 do 2,74 zł (sześciu ankietowanych przez GP analityków szacuje, że kurs franka na koniec roku wyniesie też 2,31 zł) lub oprocentowanie kredytów we frankach wzrosło ze średniego poziomu 3,5 proc. do 5 proc. Średnie oprocentowanie kredytów w złotych wynosi wprawdzie 5,5 proc., ale raty byłyby równe, ponieważ banki przy przeliczaniu kredytów walutowych stosują tzw. spread (inny kurs do wypłaty kredytu, a inny wyższy do przeliczania rat na złote). Ta różnica wynosi średnio 10 gr na każdym franku, co przekłada się na wzrost realnego oprocentowania o 0,5 pkt proc.

Oczywiście oprocentowanie kredytów nie zmienia się skokowo, tuż po decyzji o podwyżce stóp, ale rośnie wraz z rynkową stopą procentową, która wyprzedza decyzje banku centralnego.

- Podwyżka stóp procentowych w Szwajcarii o 25 pkt bazowych jest już zdyskontowana i stopa Libor (czyli rynkowa stop procentowa) wynosi 2,50 proc. Banki indeksują oprocentowanie kredytów co trzy lub sześć miesięcy. W pierwszym wariancie już mogły wliczyć wyższe stopy w oprocentowanie kredytu - tłumaczy Rafał Benecki, ekonomista ING Banku Śląskiego.

Poczekać z przewalutowaniemWizja wzrostu oprocentowania sprzyja zastanawianiu się, czy przewalutować kredyt, a osoby, które dopiero się przymierzają do jego zaciągnięcia, mają dylemat, w jakiej walucie lepiej się zadłużyć.

- Uważam, że nadal warto pożyczać franki szwajcarskie. Dalsze podwyżki stóp procentowych są praktycznie pewne, ale także polski bank centralny prawdopodobnie podniesie stopy. Te zmiany oprocentowania nie są na tyle drastyczne, by doprowadzić do problemów finansowych kredytobiorców - tłumaczy Maciej Kossowski, doradca Expandera.

Kredytobiorcy, którzy pożyczali szwajcarską walutę np. po cenie powyżej 3 zł w drugiej połowie 2004 roku, mają teraz silną pokusą, by zmienić walutę. Zrealizują wówczas wysoki zysk, ale stracą szansę dalszego zarabiania na kursach i zaczną płacić wyższe raty.

- Jeśli koszty zmiany waluty są niewielkie, kurs, po jakim zaciągany był kredyt, jest znacząco wyższy od obecnego i dodatkowo klient oczekuje zmiany trendu na rynku walutowym, wówczas przewalutowanie ma sens. Ja jednak myślę, że wzrost kursu franka niwelujący miesięczne oszczędności na ratach jest mało realny i dlatego warto pozostać przy tej walucie - uważa Maciej Kossowski.

Jego zdaniem można zabezpieczać się przed ryzykiem kursowym, inwestując co miesiąc różnicę między spłacaną ratą a ratą alternatywnego kredytu w złotówkach. Wówczas budujemy rezerwę bezpieczeństwa, którą możemy skonsumować, gdyby nasze przewidywania co do zmian na rynku walutowym się nie sprawdziły.

Dodatkowy bodziec do zmiany kredytu z franka na złote będą mieli klienci trzeciego na rynku - Banku BPH, którzy przejdą do Pekao (drugi na rynku). Według informacji GP, Pekao zaproponuje klientom przejmowanego Banku BPH, którzy posiadają kredyt we frankach, zmianę waluty na złotówki, oferując przez rok, dwa obniżoną marżę i argumentując mocnym kursem złotego.

Siódma podwyżkaJeśli zapadnie decyzja o wzroście stóp procentowych w Szwajcarii, będzie to już siódma podwyżka od końca 2005 roku. David Marmet, ekonomista Zuericher Kantonalbank w rozmowie z Bloombergiem stwierdził, że prawdopodobieństwo kolejnych podwyżek w 2008 roku jest wyższe niż obniżek. Analitycy szacują, że w IV kwartale tego roku będzie jeszcze jedna podwyżka stóp o 25 pkt bazowych. Wówczas stopa LIBOR dla franka szwajcarskiego wzrośnie na koniec roku do poziomu 2,75 proc.

Wyższe stopy w Szwajcarii to efekt przyspieszenia gospodarki tego kraju. Według prognoz, PKB Szwajcarii wzrośnie w 2007 roku o 2,4 proc., a w 2008 roku o 2,1 proc.

ZE STRONY PRAWANadzór bankowy zaniepokojony wysokim udziałem kredytów walutowych, z którymi wiąże się ryzyko kursowe, wprowadził ostrzejsze wymogi dla osób, które chcą się zadłużać w obcej walucie. Zgodnie z rekomendacją S wydaną przez Komisję Nadzoru Bankowego, osoba zadłużająca się w walucie obcej musi wykazać się wyższą zdolnością kredytową. Dostępna kwota kredytu liczona jest przy założeniu, że stopa procentowa dla kredytu walutowego jest równa co najmniej oprocentowaniu kredytu złotowego, a kapitał kredytu jest wyższy o 20 proc.