Dom na Sprzedaż, Legnica

1 300 000 zł

Co najmniej 20 mln raportów na temat dłużników kupiły w 2014 r. w BIG-ach działające w Polsce instytucje finansowe. Głównie banki

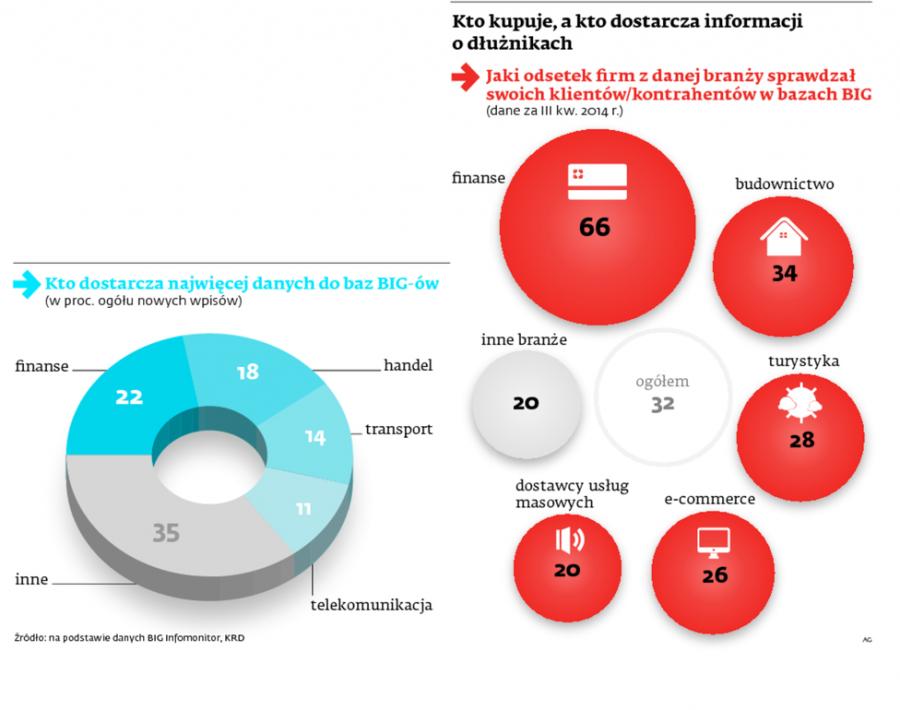

Z danych przekazanych nam przez Krajowy Rejestr Długów oraz BIG Infomonitor (czyli dwa największe biura informacji gospodarczej) wynika, że to sektor finansowy, zwłaszcza banki komercyjne, były w ubiegłym roku głównym kupującym raporty na temat dłużników. W Infomonitorze banki kupiły prawie 11 mln raportów, o ponad 17 proc. więcej niż przed rokiem (dodatkowe 2 mln kupiły firmy pożyczkowe). I to właśnie sektor finansowy był najbardziej zainteresowany informacjami z tej bazy, w ciągu III kw. zapytania o potencjalnych dłużników złożyło 66 proc. takich firm (dla porównania wśród przedsiębiorców budowlanych, którzy znaleźli się na drugim miejscu tego zestawienia, swoich kontrahentów sprawdziło 34 proc.).

W KRD jest podobnie. W 2014 r. sektor finansowy (głównie banki) pobrał ok. 40 proc. z 17,7 mln raportów sprzedanych przez biuro. Czyli liczbę kupionych rekordów można szacować na ok. 7 mln sztuk. – Mamy tu wzrost o blisko jedną czwartą rok do roku, a największy udział w tym wzroście mają banki komercyjne – mówi Andrzej Kulik, pełnomocnik zarządu KRD.

Rosnące zainteresowanie banków informacją gospodarczą można tłumaczyć na dwa sposoby. Pierwszy: banki dbają o jakość portfela udzielanych przez siebie kredytów. – Chodzi o to, żeby możliwie dokładnie sprawdzić klienta we wszystkich dostępnych źródłach. Już od kilku lat obserwujemy przykręcanie śruby w kryteriach dostępności kredytów; pożyczek na dowód, bez weryfikacji dochodów praktycznie nie ma. Wnikliwe badania klientów wpisują się w tę politykę – twierdzi Michał Krajkowski, analityk Domu Kredytowego Notus.

Kto kupuje, a kto dostarcza informacji o dłużnikach

Kto kupuje, a kto dostarcza informacji o dłużnikach

Widać to w twardych danych. W 2014 r. – kolejny rok z rzędu – obniżyła się szkodowość portfela kredytów konsumpcyjnych. Z zestawienia Narodowego Banku Polskiego wynika, że na koniec października (ostatnie opublikowane dane) złe kredyty stanowiły 13,2 proc. portfela. Rok wcześniej było to 15,2 proc. O dobrej jakości kredytów konsumpcyjnych są też przekonani analitycy Biura Informacji Kredytowej – instytucji zbierającej dane z sektora bankowego i SKOK-ów na temat historii kredytowej wszystkich klientów banków. – Terminowość regulowania zobowiązań z tytułu kredytów konsumpcyjnych jest na dobrym poziomie i pozostaje stabilna, mając na uwadze obserwowane w 2014 r. znaczne ożywienie w sprzedaży kredytów gotówkowych i ratalnych – napisali w raporcie opublikowanym pod koniec grudnia.

Kolejny powód może być statystyczny: banki zwiększają akcję kredytową dla konsumentów. Z danych BIK wynika, że w okresie styczeń–październik 2014 r. sprzedaż kredytów gotówkowych i ratalnych wyniosła 64,8 mld zł. Eksperci BIK podkreślają, że to więcej niż w tym samym okresie 2008 r., który był do tej pory rekordowy pod względem sprzedaży.

Ale jest i druga strona medalu: z danych BIG-ów można wysnuć wniosek, że informacje, jakie trafiają do ich rejestrów, nie służą do poprawy bezpieczeństwa w relacjach między przedsiębiorstwami (a taka idea przyświecała powstaniu biur), lecz do prześwietlania konsumentów przez sektor finansowy. Bo to właśnie konsumenci są najczęściej bohaterami kupowanych raportów i nowych wpisów do baz w 2014 r. Na przykład w BIG Infomonitor liczba zgłoszonych nowych dłużników konsumentów wzrosła w ub.r. o 41 proc. W przypadku przedsiębiorców też był wzrost, ale o 15 proc.

Przedstawiciele biur stanowczo jednak odrzucają tezę, że ich bazy stały się bankowym narzędziem do prześwietlania potencjalnych kredytobiorców. – To, że w bazach dominują dłużnicy konsumenci wynika z efektu skali. Na rynku mamy około 17–18 mln dorosłych konsumentów przy 2–3 mln firm – podkreśla Andrzej Kulik.

Ale jednocześnie przyznaje, że jest pewna dysproporcja między liczbą informacji pobieranych z baz przez sektor finansowy i dostarczanych do nich danych o własnych dłużnikach. Widać to zwłaszcza w zestawienia BIG-ów niepowiązanych kapitałowo z sektorem bankowym – jak właśnie KRD (w odróżnieniu od BIG Infomonitora, który jest własnością Związku Banków Polskich i BIK). Według jego informacji finanse dostarczyły niewiele ponad jedną piątą wszystkich nowych wpisów, niewiele więcej niż branża handlowa (18 proc.).– Rzeczywiście banki chętnie kupują raporty, ale niechętnie dzielą się swoimi danymi. Ale to też się zmienia. Powoli zaczynają dostrzegać, że istnieje życie pozabankowe, że musi następować wymiana informacji. Zwłaszcza że – jak wynika z naszych badań – spłata kredytu nie jest wcale najwyższym priorytetem ani u konsumentów, ani u przedsiębiorców. To dopiero 3. lub 4. pozycja na liście płatności – podkreśla Kulik.

źródło - Gazeta Prawna z dnia 06-01-2015]

.jpg)