Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

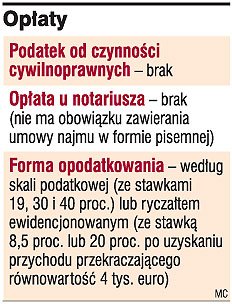

Opłaty

Opłaty

Wynajmując mieszkanie, nawet znajomym, podatnik powinien rozliczyć się z fiskusem. Jeśli tego nie zrobi, może okazać się, że organy podatkowe zażądają od niego zapłaty 75-proc. podatku.

Przez umowę najmu wynajmujący zobowiązuje się oddać najemcy rzecz do używania przez czas oznaczony lub nieoznaczony, a najemca zobowiązuje się płacić wynajmującemu umówiony czynsz. Zawarcie takiej umowy ze znajomymi nie oznacza jeszcze, że podatnik może zapomnieć o rozliczeniach podatkowych. Fiskus na pewno upomni się o swoje, zwłaszcza wtedy, gdy podatnik, uzyskując z tego tytułu przychody, nie będzie ich ujawniał i przy okazji kontroli podatkowej powoła się na takie źródło przychodów. Wtedy może się okazać, że fiskus zażąda zapłaty zaległego podatku liczonego według sanacyjnej stawki, wynoszącej aż 75 proc.

Ci podatnicy, którzy wolą nie ryzykować, mają dwie możliwości opodatkowania uzyskiwanych przychodów. Mogą płacić podatek na zasadach ogólnych, a więc według skali podatkowej ze stawkami 19, 30 i 40 proc. Mogą też zdecydować się na płacenie ryczałtu ewidencjonowanego. Stawka podatku wynosi tu 8,5 proc., ale tylko do momentu przekroczenia limitu 4 tys. euro. Potem wzrasta do 20 proc. Zakładając jednak, że przychody osiągane z najmu mieszkania znajomym nie są zazwyczaj wysokie, limit ten raczej nie powinien zostać przekroczony.

Przychodami - w przypadku najmu - są otrzymane lub pozostawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń. Momentem uzyskania przychodów z najmu niewykonywanego w ramach działalności gospodarczej będzie zatem chwila faktycznego otrzymania należności, niezależnie od umownego terminu płatności.

Jeśli dochody z najmu osiągają małżonkowie, całość dochodów może podlegać opodatkowaniu u jednego z małżonków, jeśli tylko złoży on odpowiednie oświadczenie w tej sprawie. Może jednak stać się tak, że przychody z najmu będą podzielone po połowie i doliczone do pozostałych przychodów każdego z małżonków.

W praktyce nierzadkie są sytuacje, że umowy najmu są tak skonstruowane, że najemca - obok czynszu - uiszcza również inne świadczenia. Nie będą one stanowiły przychodu wynajmującego. Nie będzie zatem zobowiązany do doliczenia ich do pozostałych przychodów i opodatkowania.

PRZYKŁAD:

ILE WYNIESIE PODATEK OD NAJMU

Podatniczka wynajęła mieszkanie znajomej za 500 zł miesięcznie. Jeśli zdecyduje się na płacenie ryczałtu ewidencjonowanego, stawka podatku wyniesie 8,5 proc. i to przez cały rok podatkowy. Podatniczka nie przekroczy bowiem kwoty powodującej konieczność płacenia podatku według wyższej 20-proc. stawki. Miesięcznie będzie płaciła 42,5 zł (500 zł x 8,5 proc.), co za cały rok podatkowy da kwotę 510 zł. Gdyby płaciła podatek według skali podatkowej, podatek za cały rok podatkowy wyniósłby 1140 zł (przy stawce podatku 19 proc.).

Anna Wojda

OPINIA

MARCIN ROGALSKI

doradca podatkowy w MDDP Michalik Dłuska Dziedzic i Partnerzy

Udostępnienie mieszkania innym osobom bez pobierania czynszu może wiązać się z pewną pułapką podatkową, szczególnie w sytuacji gdy nie są one powiązane z udostępniającym więzami rodzinnymi. Zgodnie z art. 16 ustawy o podatku dochodowym od osób fizycznych w przypadku udostępnienia nieruchomości bezpłatnie w całości lub w części do używania innym osobom za przychód uważa się wartość czynszową, stanowiącą równowartość czynszu, jaki przysługiwałby od tych osób w razie zawarcia umowy najmu. Nie jest jednak przychodem wartość czynszowa lokali lub budynków mieszkalnych udostępnionych osobom pozostającym z podatnikiem w stosunku pracy, dla których stanowi ona nieodpłatne świadczenie, a także udostępnionych członkom rodziny podatnika.

źródło - [Gazeta Prawna nr 120 z dnia 22-06-2007]