Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

Rada Polityki Pieniężnej niespodziewanie podniosła główną stopę NBP o 25 pkt bazowych do 4,5 proc. Ekonomiści spodziewali się, że rada poczeka z tą decyzją do lipca, gdy pozna nową projekcję inflacyjną NBP. Według ekonomistów Rada uznała, że wzrost gospodarczy w Polsce jest na tyle silny, że może przyczynić się do wzrostu inflacji ponad cel, czyli 2,5 proc. Dodatkowo presję cenową mogą zwiększać rosnące płace, silny popyt krajowy czy kłopoty z pozyskaniem nowych pracowników.

- Rada zdecydowała się na ruch wyprzedzający i nie chciała czekać z zacieśnieniem polityki pieniężnej, aż inflacja przekroczy 2,5 proc. O podwyżce mogły przesądzić rosnące silnie płace i wzrost jednostkowych kosztów pracy - mówi Ryszard Petru, główny ekonomista Banku BPH.

Co będzie dalej...Do tej pory ekonomiści spodziewali się dwóch podwyżek: w lipcu (albo w czerwcu) i jeszcze jednej w czwartym kwartale 2007 roku. Prognozowali też dwie kolejne w 2008 roku. W rezultacie główna stopa NBP miała się znaleźć na poziomie 4,75 proc. na koniec 2007 roku i 5,25 proc. na koniec 2008 roku. Ale teraz ekonomiści nie wykluczają, że rynek zacznie wyceniać dodatkową podwyżkę w 2007 roku, może też dojść do jeszcze jednej w 2008 roku. Decyzja, a raczej oczekiwanie kolejnych podwyżek oznacza nieuchronny wzrost kosztów kredytów zaciągniętych w polskiej walucie. Są jednak też dobre wieści dla tych, którzy będą zaciągać kredyty.

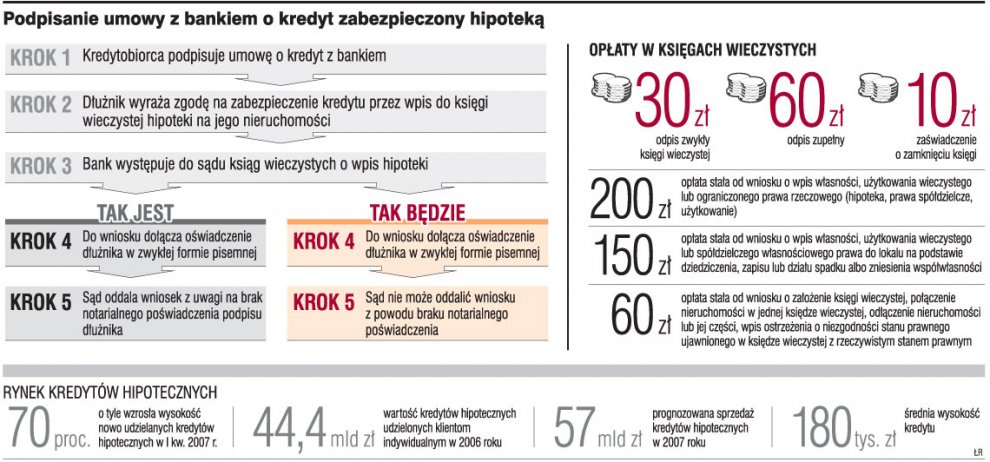

Bez poświadczenia notariuszaSąd Najwyższy w uchwale z 20 czerwca 2007 r. orzekł, że do wpisu hipoteki zabezpieczającej kredyt bankowy wystarczy oświadczenie kredytobiorcy w zwykłej formie pisemnej. Teraz część sądów oddala wnioski o wpis wskazując, że w oświadczeniach brakuje poświadczenia przez notariusza. Zdaniem ekspertów przyspieszy to dokonywanie wpisów hipotek na rzecz banków w księgach wieczystych. Zlikwiduje też konieczność ponoszenia przez kredytobiorców opłat za poświadczenia podpisu przez notariusza.

- Niektóre sądy dokonują wpisu hipoteki zabezpieczającej kredyt na podstawie samego wyciągu z ksiąg bankowych oraz oświadczenia właściciela nieruchomości w zwykłej formie pisemnej. Inne jednak odmawiają, twierdząc, że podstawą wpisu hipoteki do księgi może być tylko dokument z podpisem notarialnie poświadczonym. Uchwała te rozbieżności powinna zlikwidować - ocenia Jerzy Bańka, dyrektor departamentu prawnego Związku Banków Polskich.

Zgodnie z ustawą o księgach wieczystych oraz prawem bankowym bank może zabezpieczyć wierzytelność w ten sposób, że nieruchomość dłużnika obciąży hipoteką, na podstawie której może dochodzić zaspokojenia z nieruchomości bez względu na to, czyją stała się własnością. Ma przy tym pierwszeństwo przed wierzycielami osobistymi dłużnika. Podstawą do dokonania wpisu hipoteki w księdze wieczystej są księgi rachunkowe banku (wyciągi z tych ksiąg) oraz oświadczenie dłużnika o ustanowieniu hipoteki na rzecz banku w formie pisemnej pod rygorem nieważności. Przepis ten nic nie mówi o tym, iż oświadczenie dłużnika musi zawierać notarialne poświadczenie jego podpisu. W ten sposób interpretowała go jednak część sądów wieczysto- księgowych, powołując przepis art. 31 ustawy o księgach wieczystych, iż podstawą wpisu do księgi może być tylko dokument z podpisem notarialnie poświadczonym.

- Treść art. 95 prawa bankowego nie pozostawia wątpliwości, że jest to przepis szczególny w stosunku do art. 31 ustawy o księgach wieczystych. Wskutek tego uchwała będzie korzystna także dla klientów, gdyż odpadną im koszty związane z poświadczaniem podpisu przez notariusza - podkreśla dyrektor Bańka.

Taksa wynosi obecnie do 30 zł. Banki będą mogły też szybciej uzyskać wpis hipoteki i szybciej udzielić kredytu.

Tylko na wniosekJeżeli nieruchomość nie posiada księgi wieczystej, bank może dokonać zabezpieczenia kredytu przez złożenie wyciągów z ksiąg oraz oświadczenia dłużnika do zbioru dokumentów dla nieruchomości. Jednak zbiory dokumentów nie są księgami wieczystymi. Dlatego banki zobowiązują kredytobiorców do wystąpienia z wnioskiem o założenie księgi wieczystej.

- Nie są to na szczęście zbyt częste przypadki. Jednak zabezpieczenie dla banku ze zbioru dokumentów jest dużo mniejsze niż z ksiąg wieczystych - mówi dyrektor Bańka.

Do założenie księgi konieczny jest wniosek uprawnionych podmiotów. Sąd nie działa z urzędu. Osobami uprawnionymi do złożenia wniosku są: właściciel nieruchomości, użytkownik wieczysty, osoba, na rzecz której ma nastąpić wpis w nowej księdze, oraz wierzyciel, jeżeli przysługuje mu prawo, które może być wpisane do księgi wieczystej.

Zgodnie z ustawą - właściciel nieruchomości zobowiązany jest do niezwłocznego złożenia wniosku o ujawnienie swojego prawa w księdze wieczystej. Zaniechanie wystąpienia z takim wnioskiem może powodować jego odpowiedzialność odszkodowawczą wobec osób trzecich, jeśli doznają one szkody na skutek nieujawnienia prawa właścicielowi. Sąd może też ukarać go grzywną do 1 tys. złotych.

Szybciej o wpisZ punktu widzenia klientów orzeczenie Sądu Najwyższego raczej może przyspieszyć sam proces otrzymywania wpisu do hipoteki. W samej procedurze otrzymywania kredytu zmiany będą niewielkie, bo zarówno bankowcy, jak i doradcy finansowi twierdzą, że dotychczas poświadczenie notarialne najczęściej nie było wymagane.

- Klient standardowo składa dwa oświadczenia: o ustanowieniu hipoteki, na którym wymagany jest podpis wszystkich właścicieli, oraz na oświadczenie o udzieleniu kredytu, na którym powinien zostać złożony podpis wszystkich kredytobiorców. Pod obydwoma dokumentami podpisuje się także osoba, przy której się podpisuje umowę, czyli najczęściej doradca bankowy lub przedstawicie brokera. Te oświadczenia są załącznikiem do wniosku o ustanowienie hipoteki - tłumaczy Aleksandra Łukasiewicz z Open Finance.

W Banku Millennium dokumenty te wystawiane są na formularzach bankowych. Dzięki temu jest pewność, że klient uda się do sądu z odpowiednimi i kompletnymi dokumentami, na podstawie których będzie możliwe dokonanie wpisu hipoteki. Druk oświadczenia o ustanowieniu hipoteki zawiera dodatkowo stały zapis: Niniejszym potwierdzam własnoręczność podpisu(ów) złożonych w mojej obecności.

- Z naszej praktyki wynika, że wystawiane przez bank na potrzeby sądu dokumenty są wystarczające do dokonania na ich podstawie wpisu hipoteki i nie wymagają notarialnego potwierdzenia podpisu osób ustanawiających hipotekę - wyjaśnia Agnieszka Nachyła, dyrektor departamentu marketingu i rozwoju bankowości hipotecznej Banku Millennium.

Tak samo jest w Banku BPH.- Rozwiązanie wynikające z uchwały Sądu Najwyższego funkcjonuje od kilku lat jako standardowe, zatem nie widać potrzeby wprowadzania zmian - wyjaśnia GP Mirosław Dawiec, radca prawny Banku BPH.

SZERSZA PERSPEKTYWA - RYNEKWartość nowo udzielonych kredytów hipotecznych dla klientów indywidualnych wzrosła w pierwszym kwartale 2007 r. o 70 proc. (rok do roku) i wyniosła 11 mld zł. Natomiast zadłużenie z tego tytułu przekroczyło w maju 92 mld zł. Cały czas rośnie średnia wartość kredytu, według szacunków Związku Banków Polskich sięga już 180 tys. zł. Rośnie także udział kredytów w złotych. W styczniu 2006 r. stanowiły one zaledwie 22 proc., a w marcu 2007 r. przekroczyły już 50 proc. kwoty nowych kredytów. ZBP podtrzymuje prognozę, według której w całym roku banki udzielą kredytów w łącznej kwocie 57 mld zł.

Z ORZECZNICTWA SĄDU NAJWYŻSZEGOJeśli w momencie zawierania umowy sprzedaży w księdze wieczystej nieruchomości nie było wzmianki o wniosku o wpis hipoteki przymusowej, obciążenie nieruchomości tą hipoteką jest niedopuszczalne. Nie pozwala na to rękojmia wiary publicznej ksiąg wieczystych. Chroni ona nabywcę, który opierał się na tym, co wynika z treści księgi wieczystej - wyrok Sądu Najwyższego - Izba Cywilna z 18 marca 2005 r., II CK 564/2004.

Rękojmia wiary publicznej ksiąg wieczystych chroni także nabywcę nieruchomości, które przeszły na własność państwa z mocy prawa wskutek reformy rolnej, nacjonalizacji przemysłu lub jako opuszczone - wyrok Sądu Najwyższego - Izba Cywilna z 23 września 2004 r., III CK 401/2003.

Rękojmia wiary publicznej ksiąg wieczystych przewidziana w art. 5 ustawy z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece jest wyłączona w sytuacji, gdy w chwili zbycia, dla nieruchomości prowadzone są dwie księgi wieczyste, w których wpisani są różni właściciele - uchwała Sądu Najwyższego - Izba Cywilna z 24 października 2003 r., III CZP 70/2003.

JAK ZŁOŻYĆ WNIOSEK O WPIS DO KSIĘGI WIECZYSTEJ

Wniosek o założenie księgi wieczystej oraz o wpis do księgi składa się na urzędowych formularzach. Formularze znajdują się na stronie internetowej sądów oraz Ministerstwa Sprawiedliwości http://www.ms.gov.pl/kw/kw wpis.pdf.

Do wniosku należy dołączyć dokument z podpisem notarialnie poświadczonym, jeżeli przepisy szczególne nie przewidują innej formy. Jeżeli jednak umowa sprzedaży nieruchomości była zawarta w akcie notarialnym, do wpisu wystarczy samo przedstawienie odpisu aktu, w którym strony wnoszą o ujawnienie nabywcy jako właściciela w dziale II księgi wieczystej.

Czy właściciel mieszkania obciążonego hipoteką ma prawo pobierania czynszu za jego wynajem?

TakWłaściciel nieruchomości obciążonej hipoteką na rzecz banku ma prawo pobierać czynsz od wynajmującego i swobodnie nim rozporządzać. Co prawda hipoteka obejmuje roszczenie właściciela nieruchomości o zapłatę czynszu lub dzierżawy, jednakże bank może zająć je dopiero z chwilą zajęcia nieruchomości. Gdyby właściciel prawa do lokalu zaprzestał spłat kredytu i bank w związku z tym zająłby nieruchomość w celu zaspokojenia swojej wierzytelności, właściciel utraci na rzecz banku prawo pobierania zapłaty czynszu. Gdyby zapłata za czynsz została dokonana z góry więcej niż za jeden pełny okres płatności przypadającej po zajęciu nieruchomości przez bank, nie ma on prawa domagać się od właściciela zwrotu tej kwoty. Wyjątkiem jest przypadek, gdy umowa najmu została ujawniona w księdze wieczystej przed wpisem hipoteki. Wówczas zapłata czynszu za ten okres musi zostać zwrócona wierzycielowi hipotecznemu.

Czy można żądać zwolnienia od hipoteki części nieruchomości?

TakW przypadku sprzedaży części nieruchomości obciążonej hipoteką sprzedawca i kupujący mogą się domagać od wierzyciela hipotecznego zwolnienia od obciążenia części nieruchomości będącej przedmiotem umowy sprzedaży. Ta część, której zwolnienia z hipoteki się domagamy, musi być stosunkowo nieznaczna. Nie będzie więc możliwe żądanie wyłączenia np. połowy nieruchomości. Wartość nieruchomości po dokonaniu sprzedaży jej części musi być wystarczająca, aby potencjalnie umożliwić wierzycielowi hipotecznemu dostateczne zaspokojenie jego wierzytelności.

Czy można uzależnić zgodę na dokonanie wpisu prawa osobistego w księdze wieczystej od terminu?

NieZgodnie z prawem zgoda właściciela na dokonanie wpisu nie może być uzależniona od warunku lub terminu. Należy jednak zauważyć, że osoba, na rzecz której ustanowione jest prawo dożywocia, może sama dokonać takiego wpisu. Wystarczy przedłożyć do sądu umowę przenoszącą własność nieruchomości i ustanawiającą na jego rzecz takie prawo. Warto także podkreślić, że przeciwko prawu dożywocia nie działa rękojmia wiary publicznej ksiąg wieczystych. Oznacza to, że nie można zakwestionować tego prawa nawet w przypadku jego nieujawnienia w księdze wieczystej.

Czy po spłaceniu kredytu mogę bez zgody banku dokonać wykreślenia hipoteki z księgi wieczystej nieruchomości będącej jej przedmiotem?

NieAby dokonać skutecznego wykreślenia hipoteki, należy przedłożyć do sądu zgodę wierzyciela hipotecznego. Jeżeli złożymy wniosek o dokonanie wykreślenia hipoteki i nie dołączymy oświadczenia banku zezwalającego nam na dokonanie takiego wykreślenia, możemy być pewni, że sąd wieczystoksięgowy oddali nasz wniosek bez wzywania nas do uzupełnienia tego braku. Warto zaznaczyć, że bank nie może odmówić nam wydania zgody na wykreślenie hipoteki, jeżeli spłaciliśmy względem niego całą wierzytelność. W przypadku wygaśnięcia hipoteki - a spłata długu skutkuje takim wygaśnięciem - wierzyciel zobowiązany jest bowiem do dokonania wszelkich czynności umożliwiających nam wykreślenie hipoteki z księgi wieczystej.