Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

Nieruchomości w spadku

Nieruchomości w spadku

Wielu spadkobierców nieruchomości zachęconych perspektywą całkowitego zwolnienia z podatku od spadków postanowiło uregulować niezałatwione sprawy spadkowe i ujawnić przed fiskusem otrzymane przed laty spadki.

Spotkało ich jednak podwójne rozczarowanie. Okazuje się, że nie tylko nie mogą skorzystać z podatkowej preferencji, ale również muszą zapłacić dużo wyższy podatek, niż gdyby od razu uregulowali sprawy spadkowe i podatkowe.

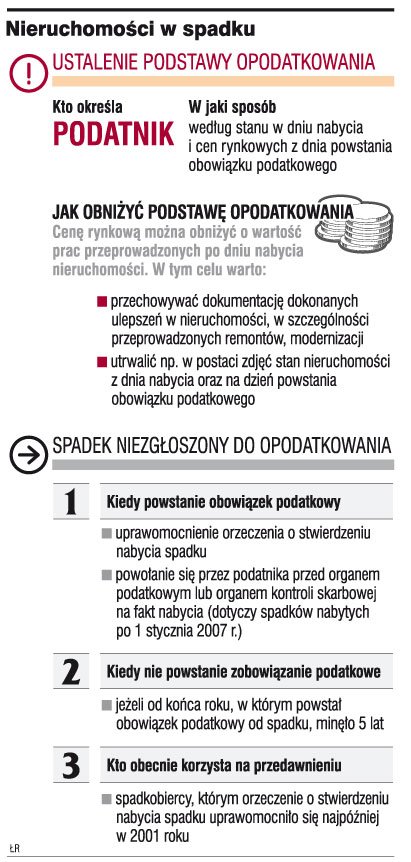

Jak wyjaśnia Andrzej Nikończyk, doradca podatkowy w Kancelarii Ożóg i Wspólnicy, osoby zgłaszające do opodatkowania spadek nabyty kilka lat temu muszą liczyć się z tym, że wzrost cen od dnia nabycia spadku będzie wpływać na wysokość podatku. Problem ten dotknie najbardziej nabywców nieruchomości, w związku z gwałtownym wzrostem ich cen w ostatnim okresie. Zasadą podatku od spadków i darowizn jest określanie podstawy opodatkowania według stanu rzeczy i praw z dnia ich nabycia, ale cen rynkowych z dnia powstania obowiązku podatkowego.

Bez zwolnienia- Dzięki nowelizacji przepisów ustawy o podatku od spadków i darowizn niektórzy podatnicy zostali zwolnieni z obowiązku zapłaty podatku od nabycia spadku. Trzeba jednak pamiętać, że obowiązujące od 1 stycznia 2007 r. przepisy co do zasady mają zastosowanie tylko do spadków nabytych po tej dacie - mówi Piotr Witkowski, radca prawny z Kancelarii Prawnej Dr Krystian Ziemski & Partners. Ekspert dodaje, że zgodnie z przepisami kodeksu cywilnego nabycie spadku następuje z chwilą jego otwarcia, czyli w chwili śmierci spadkodawcy. Zatem dla ustalenia, czy stosować przepisy sprzed, czy po nowelizacji nie ma znaczenia dzień wydania przez sąd postanowienia o stwierdzeniu nabycia spadku.

- Nie warto zatem zwlekać z zapłatą podatku od spadków nabytych w latach ubiegłych, szczególnie gdy przedmiotem nabycia jest nieruchomość, której wartość z dnia na dzień wzrasta - radzi Piotr Witkowski.

Spóźnialscy zapłacą więcejAndrzej Nikończyk zwraca uwagę, że zasady określania podstawy opodatkowania są o tyle niekorzystne, że jeśli wzrastają ceny, tak jak w przypadku nieruchomości, opóźnienie sprawy spadkowej lub brak jej przeprowadzenia będzie wiązać się z opóźnieniem powstania obowiązku podatkowego. Im późniejszy jest ten termin, tym ceny rynkowe (podstawa opodatkowania) są wyższe.

- W przypadku spadków obowiązek podatkowy powstaje z zasady z chwilą jego przyjęcia. Jeśli jednak nie zgłosimy takiego spadku do opodatkowania, to obowiązek powstanie z chwilą stwierdzenia go pismem, np. uprawomocnienie postanowienia sądu o nabyciu spadku. Jeśli jednak nie przeprowadzono sprawy spadkowej, obowiązek powstanie dopiero z chwilą powołania się na ten spadek przed organem podatkowym. Im później, tym wyższe ceny rynkowe i wyższy podatek - ostrzega ekspert.

- Należy jednak pamiętać, że jeśli od końca roku, w którym powstał obowiązek podatkowy od spadku, minęło pięć lat, to niezależnie od braku jego zgłoszenia zobowiązanie podatkowe nie powstanie, bo przedawniło się prawo organu do wydania decyzji - dodaje Andrzej Nikończyk.

Na niekorzyść podatnikaDoktor Krzysztof Biernacki, prawnik w Kancelarii Prawa Gospodarczego Koksztys, wyjaśnił w rozmowie z nami, że zarówno notariusze, jak i sądy mają obowiązek przekazywania do urzędu skarbowego m.in. informacji dotyczących zdarzeń prawnych, które mogą powodować powstanie zobowiązania podatkowego w podatku od spadków. Chodzi tu o informacje o złożonych oświadczeniach o przyjęciu spadku oraz odpisy postanowień o stwierdzeniu nabycia spadku. Oznacza to, że organ podatkowy zawsze będzie wiedział o terminie zaistnienia tych zdarzeń.

- Mając na uwadze, że podatek od spadku określany jest przez organ podatkowy w drodze decyzji na podstawie złożonego przez spadkobiercę zeznania podatkowego, niezgłoszenie nabytego spadku do opodatkowania nie zmienia faktu, że obowiązek podatkowy powstał z chwilą uprawomocnienia się orzeczenia stwierdzającego nabycie spadku - mówi Krzysztof Biernacki. Ekspert dodaje, że takie niezgłoszenie może ponadto rodzić po stronie spadkobiercy odpowiedzialność karną skarbową.

- Natomiast niepodjęcie przez spadkobierców postępowania spadkowego odracza w czasie stwierdzenie nabycia spadku, co może oznaczać konieczność zapłaty wyższego podatku, który liczony jest od cen rynkowych z dnia powstania obowiązku podatkowego - podkreśla nasz rozmówca.

Warto dokumentować wydatkiPrzy określaniu podstawy opodatkowania ustawodawca nakazuje uwzględniać stan rzeczy z dnia nabycia, dlatego wydatki ponoszone przez spadkobierców na odziedziczoną nieruchomość po tym czasie nie powinny podnosić jej wartości. Andrzej Nikończyk wskazuje, że ponieważ spadek nabywa się z chwilą jego otwarcia, stan rzeczy i praw podlegających opodatkowaniu należy ustalać na ten dzień. Zatem efekty wszelkich działań spadkobierców, jak np. remontów, modernizacji itp., dotyczące przedmiotu spadku, powinny być wyłączone przy określaniu jego wartości rynkowej na dzień powstania obowiązku podatkowego.

- Ważne jest przechowywanie całej dokumentacji faktur lub rachunków potwierdzających te prace lub zdjęć prezentujących rzecz na dzień powstania obowiązku podatkowego. Umożliwi to obniżenie ceny rynkowej o wartość prac nienależących do spadku - radzi ekspert. Podkreśla przy tym, że zasada ta działa również w drugą stronę. Jeżeli spadek wartości nieruchomości jest wynikiem działań spadkodawców, urząd nie weźmie tego pod uwagę przy określaniu wartości nieruchomości.

- Jest to możliwe, tylko jeśli ubytek rzeczy nastąpi w wyniku działania siły wyższej, ale w takim wypadku otrzymane odszkodowanie wlicza się do wartości spadku - podsumowuje Andrzej Nikończyk.

Ważne!Efekty wszelkich działań spadkobierców, jak np. remontów, modernizacji itp., dotyczące przedmiotu spadku, powinny być wyłączone przy określaniu jego wartości rynkowej

5 lat musi minąć od końca roku, w którym powstał obowiązek podatkowy, żeby przedawniło się prawo organu do wydania decyzji ustalającej wysokość podatku