Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

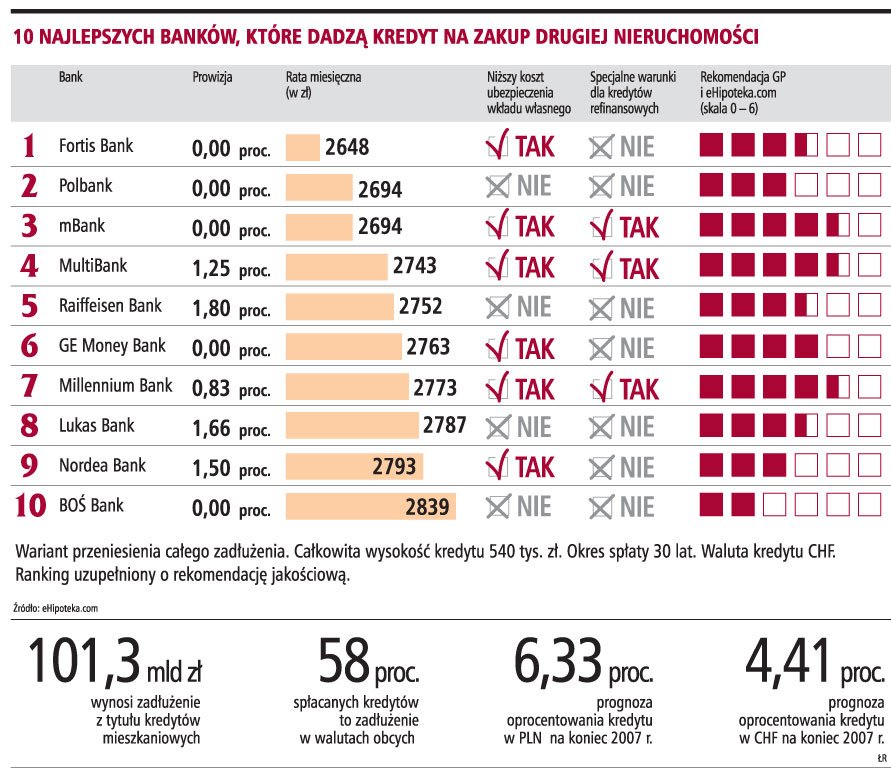

10 Najlepszych banków, które dadzą kredyt na zakup drugiej nieruchomości

10 Najlepszych banków, które dadzą kredyt na zakup drugiej nieruchomości

Posiadając kredyt na mieszkanie i kupując nowe, można starać się o powiększenie dotychczasowego lub refinansować się w innym banku. Spłacany kredyt hipoteczny nie jest przeszkodą do zaciągnięcia nowego. Jeśli zdolność kredytowa jest wystarczająca, banki są w stanie udzielić drugiego kredytu hipotecznego.

Plusy z konsolidacji

Gazeta Prawna wraz z ekspertami portalu eHipoteka.com sprawdziła, co warto zrobić w takiej sytuacji. Przeanalizowaliśmy to na przykładzie osoby, która ma mieszkanie na kredyt w wysokości około 90 tys. zł, zaciągnięty kilka lat temu. Dotychczasowy kredytobiorca chce kupić nową nieruchomość, ale nie sprzedając poprzedniej. Mieszkanie kupione kilka lat temu jest dzisiaj dużo droższe. W zależności od jego lokalizacji, może nawet dwu-, trzykrotnie. Załóżmy, że ulokowane z kredytu w trzydziestometrowej kawalerce 90 tys. zł przyniosło dziś kolejne 180 tys. zł. zysku. Taka kwota byłaby do uzyskania po jej ewentualnej sprzedaży.

Oczywiście można pomyśleć o zbyciu mniejszego mieszkania i jednoczesnym kupnie kolejnego, bardziej komfortowego. W ten sposób zrealizujemy zamrożony w obecnie posiadanych czterech ścianach zysk wynikający ze wzrostu ich wartości. Jednak z drugiej strony pozbędziemy się aktywa, które wciąż może zyskać na wartości i potencjalnie mogłoby przynosić dodatkowe dochody z wynajmu.

- W Warszawie przychód z takiej działalności wyniósłby średnio 1,3 tys. zł. Zakładając, że czynsz wyniesie 500 zł, różnica, czyli zysk, mogłaby pokryć koszt obsługi starego kredytu - wylicza Bartosz Michałek z eHipoteka.com

Dlatego wiele osób chce kupić nowe większe mieszkanie, nie pozbywając się starego, licząc na dalszy wzrost cen nieruchomości. Zakładamy więc, że 50-metrowe mieszkanie w dużym mieście, np. w Warszawie, będzie kosztować ok. 450 tys. zł. W tej sytuacji można postarać się o powiększenie obecnie posiadanego kredytu i rozszerzenie go o kwotę potrzebną do nabycia nowego lokum, czyli o dodatkowe 450 tys. zł. Stare mieszkanie jest warte 270 tys. zł i nadal ciąży na nim zadłużenie.

Dwie hipoteki

- W wyniku połączenia kredytów w jeden obie nieruchomości zostaną obciążone. Z uwagi na fakt, że sumaryczna ich wartość istotnie przewyższy kredyt, bank może zrezygnować z wymogu ubezpieczenia brakującego wkładu własnego - podkreśla Bartosz Michałek.

To korzystny wariant z punktu widzenia kredytobiorcy, choć banki niechętnie się na to zgodzą. Druga możliwość to przeniesienie starego zadłużenia do innego banku, w którym zaciągamy kredyt na drugą nieruchomość.

- Standardowo, w sytuacji gdy klient spłaca już jeden kredyt i chce zaciągnąć kolejny na nowe mieszkanie, bank zostawia stary kredyt i udziela kolejnego na kupowane lokum. Połączenie dwóch kredytów jest możliwe w sytuacji, gdy klient przeniesie się do nowego banku, który mu udzieli jednego kredytu na obydwa cele, czyli spłatę starego zadłużenia i zakup nowej nieruchomości. Wówczas hipoteka może być ustanowiona na wybranej nieruchomości lub na obu jednocześnie, w zależności od ich wartości - mówi Agnieszka Nachyła z Banku Millennium.

Nowe warunki

W wyniku połączenia obu kredytów w jeden można uzyskać od banku lepsze warunki finansowe, przede wszystkim niższą marżę (kilka lat temu były one wyższe niż obecnie) i w efekcie korzystniejsze oprocentowanie. Dodatkowo stosunek łącznej wartości zabezpieczenia kredytu do jego wysokości jest korzystniejszy. Może to skutkować np. brakiem konieczności dokonania tzw. ubezpieczenia brakującego wkładu własnego.

W przypadku gdy zabezpieczeniem jednego kredytu są dwie nieruchomości, nieco wyższe będą jednak koszty sądowe z tym związane, ponieważ wówczas trzeba wnieść dwie opłaty za ustanowienie hipoteki (czyli dwa razy po 200 zł).

Jednak część banków nie pozwala na zabezpieczenie jednego kredytu na dwóch nieruchomościach.

Nawet 135 proc. pierwszego

- Kredyt hipoteczny traktujemy jako kredyt celowy, na jedną nieruchomość. Istnieje możliwość zaciągnięcia kredytu na spłatę zadłużenia w innym banku aż do 135 proc. wartości pierwotnego kredytu. Wysokość kredytu nie może przekraczać aktualnej wartości nieruchomości - wyjaśnia GP Magda Suchanek z Santander Consumer Banku.

Jeśli potrzebna jest wyższa kwota niż 135 proc. poprzedniej, bank zrefinansuje stary kredyt i udzieli nowego na kupowaną nieruchomość. Kredytobiorca musi wtedy podpisać dwie oddzielne umowy kredytowe.

ZE STRONY PODATKÓW

Osoba, która przy starym kredycie korzystała z ulgi odsetkowej, po jego zrefinansowaniu w innym banku straci do niej prawo. Z ulgi mogą korzystać osoby, które podpisały umowę kredytową do końca 2006 roku. W takim przypadku podatnik może odliczać faktycznie poniesione wydatki na spłatę odsetek od kredytu, bez względu na walutę, w jakiej został zaciągnięty. Jeśli ktoś nabył prawo do ulgi, może z niej korzystać do 2027 roku.

Gp Radzi

Jeśli zostajesz w starym banku, a większe mieszkanie kredytujesz w nowym

Jeśli z całością zadłużenia przechodzisz do nowego banku

źródło - [Gazeta Prawna nr 176 z dnia 11-09-2007]