Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

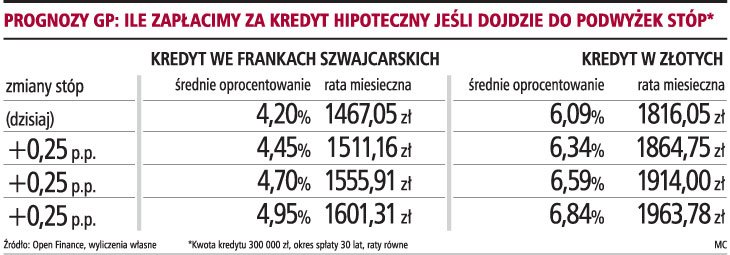

Mimo wzrostu oprocentowania kredytów we frankach szwajcarskich, nadal są one tańsze od złotowych. Przy kwocie 300 tys. zł, rozłożonej w spłacie na 30 lat, różnica ta wynosi miesięcznie 349 zł. Nawet jeśli stopy w Szwajcarii wzrosną dwu- czy nawet trzykrotnie po 25 pkt bazowych, ta relacja na korzyść kredytu we frankach zostanie utrzymana. Tym bardziej że kredyty w złotych też mają drożeć, ponieważ spodziewane są kolejne podwyżki stóp procentowych NBP.

Następna podwyżka oprocentowania, opartego na trzymiesięcznej stopie LIBOR o 25 pkt bazowych przełożyłaby się na wzrost raty o 44 zł (pod warunkiem, że kurs franka się nie zmieni). W przypadku kredytów w złotych, kolejna podwyżka stopy (WIBOR), na której opiera się oprocentowanie, o 25 pkt bazowych kosztowałaby miesięczne dodatkowe 49 zł.

Podejmując decyzję o wyborze kredytu lub jego ewentualnym przewalutowaniu, trzeba wziąć pod uwagę nie tylko stan obecny, ale przede wszystkim prognozy na przyszłość. Zarówno w Polsce, jak i w Szwajcarii spodziewane są kolejne podwyżki stop, które w części już są zdyskontowane w rynkowych stopach (WIBOR i LIBOR).

Opłacalność kredytu w złotych i w szwajcarskiej walucie, w równie dużym stopniu jak od oprocentowania zależy od kursu franka do złotego. Przekonali się o tym kredytobiorcy, którzy zadłużali się trzy, cztery lata temu, gdy frank kosztował około 3 zł, a dziś jego kurs oscyluje wokół 2,30 zł. W efekcie seria podwyżek stóp procentowych w Szwajcarii i wzrost oprocentowania kredytów w tej walucie został zniwelowany przez umocnienie franka. Wiele osób płaci dziś niższe raty, mimo wzrostu oprocentowania.

Na tak duże umocnienie naszej waluty, jak w ostatnich latach, nie ma co liczyć. Według prognoz można się spodziewać niewielkiej aprecjacji, choć takie przewidywania zawsze są obarczone dużym ryzykiem i nikt nie ma gwarancji, że ten trend się utrzyma w kolejnych latach. Tym bardziej że kredyty hipoteczne są zaciągane na 20-30, a nawet 40 lat.

Biorąc pod uwagę obecne stopy, rata kredytu we frankach szwajcarskich i złotych zrównałaby się dopiero wówczas, gdyby frank kosztował 2,83 zł. Każda podwyżka stóp procentowych w Szwajcarii zmniejsza ten bufor, natomiast wzrost stóp w Polsce będzie go powiększał.

źródło - [Gazeta Prawna nr 180 z dnia 17-09-2007]