Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

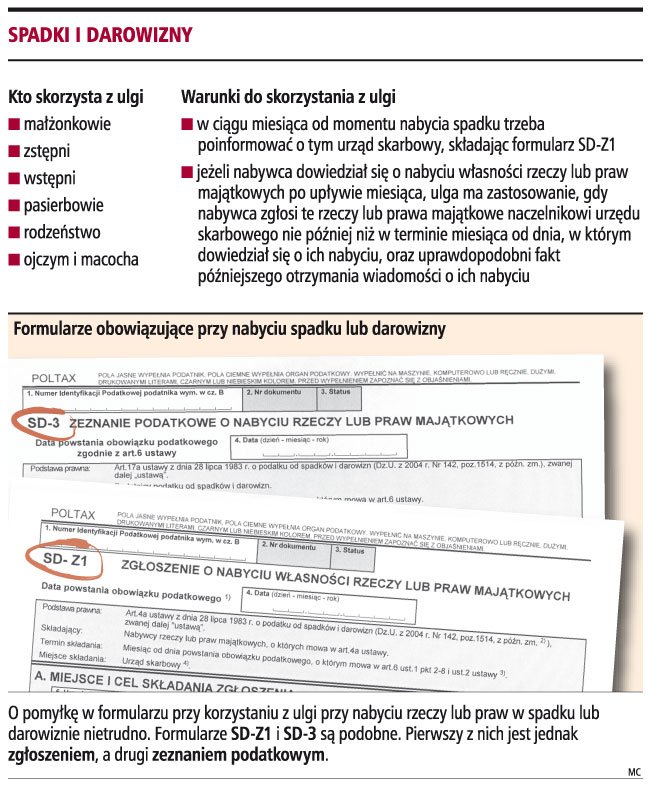

Spadki i darowizny

Spadki i darowizny

ANALIZA

Podatnicy, którzy nabyli spadek, mogą skorzystać z nowej ulgi podatkowej. Spadkobierca (małżonek, zstępny, wstępny, pasierb, rodzeństwo, ojczym i macocha) nie zapłaci podatku od spadków i darowizn, jeśli m.in. w ciągu miesiąca od dnia uprawomocnienia się orzeczenia sądu stwierdzającego nabycie spadku złoży naczelnikowi urzędu skarbowego informację o nabyciu własności rzeczy lub praw majątkowych - SD-Z1. Spóźnienie ze złożeniem takiej informacji oznacza utratę ulgi podatkowej. Ulgę można również stracić, gdy podatnik pomyli się i złoży taką informację na innym formularzu, np. SD-3. Niestety o taką pomyłkę nietrudno. Formularze SD-Z1 i SD-3 są prawie identyczne. To, co je zasadniczo różni, to nazwa. Pierwszy z druków to zgłoszenie o nabyciu własności rzeczy lub praw majątkowych. Drugi - zeznanie podatkowe o nabyciu rzeczy lub praw majątkowych.

Według urzędników, z którymi rozmawialiśmy, resort finansów stoi na stanowisku, że pomyłka w składanym druku oznacza automatyczną utratę prawa do ulgi w podatku od spadków i darowizn, nawet jeśli błędny druk zostanie złożony z zachowaniem miesięcznego terminu.

Eksperci ostrzegają, że takie restrykcyjne podejście fiskusa jest możliwe, choć ich zdaniem taka kara jest zbyt wysoka w stosunku do popełnionego przewinienia.

Niezamienne druki

Podatnicy, by skorzystać ze zwolnienia od zapłaty podatku od otrzymanego spadku, muszą dokonać zgłoszenia nabycia spadku lub otrzymania darowizny do właściwego urzędu skarbowego w terminie miesiąca od dnia powstania obowiązku podatkowego.

Szymon Czerwiński, konsultant Accreo Taxand, podkreślił, że przepisy ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (t.j. Dz.U. z 2004 r. nr 142, poz. 1514 z późn. zm.) delegują na ministra finansów prawo do ustalenia wzoru, za pomocą którego należy dokonać zgłoszenia. Wzorem tym jest formularz SD-Z1. Natomiast osoby, które nie mogą skorzystać ze zwolnienia, składają zeznanie podatkowe SD-3.

- Ponieważ oba formularze w swej treści zawierają praktycznie te same elementy, podatnicy mogą odnieść wrażenie, że mogą stosować je zamiennie. Skoro jednak cel składania obu formularzy jest inny, trudno oczekiwać, że pogląd ten podzielą przedstawiciele administracji skarbowej, zwykle prezentujący podejście formalistyczne - tłumaczył Szymon Czerwiński.

Jednocześnie radził, aby w razie pomyłki podatnicy argumentowali, że dokonali de facto zgłoszenia darowizny bądź spadku.

- Z drugiej strony podatnicy powinni kierować się przezornością, nie dając fiskusowi podstaw do kwestionowania ich praw z powodów czysto formalnych. Z uwagi na to, że sankcją za niedokonanie zgłoszenia jest niemożność skorzystania ze zwolnienia od podatku, warto zadbać o użycie właściwego formularza - dodał nasz rozmówca z Accreo Taxand.

Mały błąd, duża kara

Jednym z warunków zwolnienia z opodatkowania rzeczy lub praw majątkowych otrzymanych przez najbliższych krewnych spadkodawcy jest zgłoszenie takiego nabycia właściwemu naczelnikowi urzędu skarbowemu. Według Joanny Stolarek, starszego konsultanta w dziale doradztwa podatkowego PricewaterhouseCoopers, zgłoszenie to powinno zawierać m.in. dane identyfikujące podatników, spadkodawcę oraz dane dotyczące nabytych rzeczy i praw majątkowych.

- Formularzem właściwym w tym zakresie jest druk SD-Z1. Jednak wspomniane informacje zawiera także formularz SD-3. Niezależnie więc, czy najbliżsi krewni spadkodawcy przekażą do urzędu skarbowego formularz SD-Z1 czy SD-3, dokonają oni wymaganego przez ustawę o podatku od spadków i darowizn zgłoszenia nabycia rzeczy lub praw majątkowych. Z tego powodu stanowisko MF wydaje się zbyt restrykcyjne. Nie powinno się bowiem pozbawiać podatnika ulgi z tego tylko powodu, że zgłoszenie zostało przez niego dokonane na niewłaściwym formularzu - argumentowała Joanna Stolarek.

Pomocne wyjaśnienie

Grzegorz Gniadek, konsultant w BDO Numerica, zwrócił uwagę na zasadę: nieznajomość prawa szkodzi.

- Oznacza ona w omawianym przypadku, że podatnik powinien sam dowiedzieć się, że dopełnienie obowiązku informacyjnego w zakresie otrzymanego spadku ma nastąpić na druku SD-Z1. W przypadku gdy podatnik dokonuje tego na druku SD-3, który jest zeznaniem podatkowym, de facto może to oznaczać dobrowolną rezygnacje z prawa do zwolnienia podatkowego. Mimo że dokonuje tego w przewidzianym przez prawo terminie jednego miesiąca - wskazał Grzegorz Gniadek.

Jego zdaniem, nie sposób odmówić podatnikowi racji, że informacja o nabyciu spadku do urzędu skarbowego dotarła - choć nastąpiła w formie ułomnej.

- W takiej sytuacji należałoby wysłać stosowne pismo do naczelnika urzędu skarbowego z wyjaśnieniem. Faktem jest, że decyzje naczelników urzędów skarbowych w tej materii pozostają rozbieżne i może się okazać, że decyzja w konkretnej sprawie będzie przychylna podatnikowi - podkreślił nasz rozmówca.

Urząd też ma obowiązek

Ustawodawca w sposób kompletny określił warunki zwolnienia podatkowego, w tym obowiązek zgłoszenia w odpowiednim terminie nabycia majątku. Zdaniem Hanny Czogalli, starszego konsultanta w departamencie doradztwa podatkowego HLB Frąckowiak i Wspólnicy, ustawodawca nie przewidział żadnej sankcji w postaci - nieproporcjonalnej do wagi naruszenia - utraty zwolnienia w przypadku zgłoszenia faktu nabycia majątku na niewłaściwym formularzu.

- Fakt, że w przypadku gdy nabycie następuje na podstawie umowy zawartej w formie aktu notarialnego wzór zgłoszenia określony przez ministra finansów nie obowiązuje, oznacza, że dla uzyskania zwolnienia istotny jest sam fakt zgłoszenia nabycia organom podatkowym, a nie sformalizowana jego treść. Zresztą organ podatkowy, kierując się zasadą prowadzenia postępowania w sposób budzący zaufanie podatnika, w ramach czynności sprawdzających powinien zweryfikować formalną poprawność deklaracji, a po stwierdzeniu, że wykorzystano niewłaściwy formularz, powinien wezwać podatnika do złożenia zgłoszenia na właściwym druku. Potwierdza to wyrok WSA w Warszawie z 16 marca 2006 r. (sygn. akt III SA/Wa 2016/2005; niepublikowany) dotyczący podobnej sprawy - podsumowała Hanna Czogalla.

źródło - [Gazeta Prawna nr 182 z dnia 19-09-2007]