Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

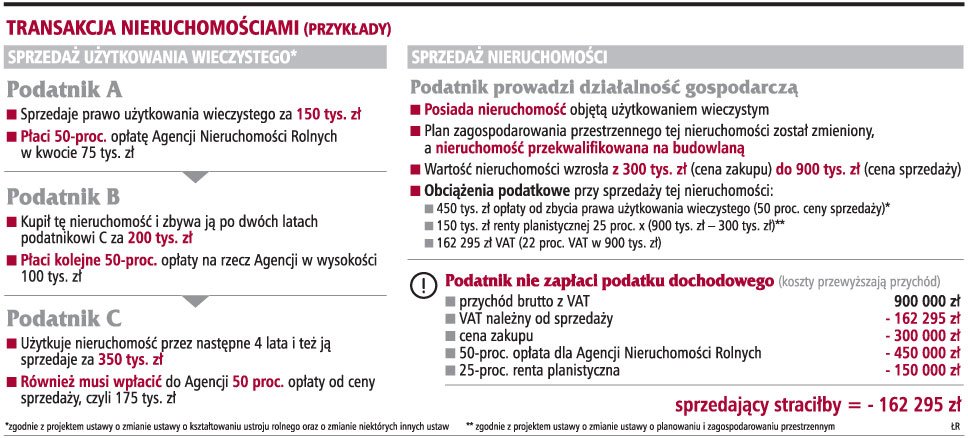

Transakcja nieruchomościami (przykłady)

Transakcja nieruchomościami (przykłady)

ANALIZA

Rząd przyjął projekt ustawy o zmianie ustawy o kształtowaniu ustroju rolnego oraz o zmianie niektórych innych ustaw. Zakłada on m.in. wprowadzenie 50-proc. opłaty od zbycia prawa użytkowania wieczystego. Opłata ma być naliczana od ceny sprzedaży. Ma ją ponosić sprzedawca na rzecz Agencji Nieruchomości Rolnych. Ten pomysł to kolejna dodatkowa opłata, jaka miałaby obowiązywać przy sprzedaży nieruchomości. W maju 2007 r. rząd przyjął inne rozwiązanie - wprowadzenie stałej 25-proc. renty planistycznej, która miałaby być pobierana, gdy w wyniku uchwalenia planu zagospodarowania przestrzennego albo jego zmiany wartość nieruchomości wzrośnie, a właściciel ją sprzeda (więcej w GP nr 104). Dziś maksymalna stawka opłaty planistycznej wynosi 30 proc. wzrostu wartości nieruchomości.

Jeśli ustawa o zmianie ustawy o kształtowaniu ustroju rolnego zostanie uchwalona, obciążenia podatkowe i quasi-podatkowe przy sprzedaży nieruchomości mogą osiągnąć niebotyczny pułap. Może się okazać, że podatnik, sprzedając nieruchomość, nie dość, że nie osiągnie żadnego zysku, to dodatkowo będzie musiał dopłacić fiskusowi. Ten czarny scenariusz jest konsekwencją zsumowania wszystkich możliwych opłat i podatków, jakie mogą wystąpić przy transakcjach zbywania nieruchomości. Chodzi tu m.in. o 25-proc. rentę planistyczną, 22-proc. VAT, 19-proc. PIT czy proponowaną 50-proc. opłatę od sprzedaży prawa użytkowania wieczystego. Dodatkowo w niektórych sytuacjach w grę może wchodzić CIT i podatek od czynności cywilnoprawnych. Przy tak wysokich opłatach jedynym pocieszeniem może być fakt, że jeśli koszty przewyższą przychód, nie będzie trzeba płacić podatku dochodowego.

Eksperci są przeciwni tego typu rozwiązaniom.

Niechlujstwo legislacyjne

Projekt ustawy o zmianie ustawy o kształtowaniu ustroju rolnego ma usprawnić system obrotu ziemią rolniczą oraz zwiększyć kontrolę nad obrotem gruntami rolnymi.

- Projekt ustawy proponuje podwojenie wysokości obecnie obowiązującej opłaty z 25 do 50 proc. Uzasadnienie projektu stwierdza, że opłata ma ograniczyć proceder wyprzedaży nieruchomości będących w użytkowaniu wieczystym jednostek. Biorąc pod uwagę, że zbywca takiej nieruchomości będzie jednocześnie obciążony podatkiem dochodowym, proponowana wysokość opłaty zmierza nie tyle do ograniczenia, ile do całkowitego wyeliminowania obrotu tymi nieruchomościami. Nasuwa się refleksja, że projekt zmierza w rzeczywistości do manipulacji wolnym rynkiem - podkreślił Marcin Panek, doradca podatkowy w Kancelarii White & Case.

Dodał, że projekt jest niechlujnie skonstruowany, np. przewiduje naliczanie opłaty od ceny uzyskanej w wyniku sprzedaży (zamiast od wartości nieruchomości), co może skłaniać do celowego zaniżania ceny i prowadzić tym samym do powstawania nieoficjalnych rozliczeń czarnorynkowych.

Kolejne obciążenia

Agnieszka Stanisławska, starszy konsultant w HLB Frąckowiak i Wspólnicy, stwierdziła, że rząd szuka kolejnego sposobu na dofinansowanie Agencji Nieruchomości Rolnych, którym ma być nałożenie - na każdego sprzedającego prawo użytkowania wieczystego gruntu - dodatkowej opłaty.

- Ten quasi-podatek byłby jednym z kolejnych obciążeń towarzyszących sprzedaży prawa użytkowania wieczystego po podatku od czynności cywilnoprawnych lub VAT oraz ewentualnym podatku dochodowym (PIT, CIT) - argumentowała Agnieszka Stanisławska.

Jej zdaniem, jeżeli przepis w takim kształcie zostanie uchwalony, obrót prawem użytkowania wieczystego gruntu zmaleje, zmaleją też przychody uzyskiwane przez podatników z tego tytułu, tym samym spadną wpływy do budżetu z podatków (PCC, PIT/CIT, VAT).

- Część podatników będzie mogła unikać tego quasi-podatku: przekształcając - przed sprzedażą - prawo użytkowania wieczystego w prawo własności, lub - zamiast sprzedaży - oddając grunty w wieloletnie dzierżawy - radziła ekspert z HLB Frąckowiak i Wspólnicy.

Sporne koszty

Sprzedający ma prawo uwzględnić koszty w postaci udokumentowanych nakładów, które zwiększyły wartość rzeczy i praw majątkowych, poczynionych w czasie ich posiadania. Dotyczy to także nieruchomości. Trudno jednak jednoznacznie wskazać, czy nowa opłata, podobnie zresztą jak renta planistyczna, będzie opłatą pomniejszającą przychód.

Marek Bytof, doradca podatkowy w Kancelarii Taxways wskazał, że z formalnego punktu widzenia opłata nie jest podatkiem. Stąd też może niepokoić perspektywa kumulacji opłaty i podatku. Inna sprawa, że kosztem podatkowym są wszelkie wydatki poniesione w celu uzyskania przychodu, chyba że konkretny przepis stanowi inaczej.

- Przedstawiona propozycja wygląda co najmniej dziwnie. Jakoś nie przekonuje uzasadnienie, że chodzi o ograniczenie wyprzedaży mienia przez niektóre jednostki. Ten argument nie daje odpowiedzi na zasadnicze pytanie: dlaczego swobodny obrót jest aż tak szkodliwy, że trzeba go ograniczyć? Z braku sensownej odpowiedzi trzeba uznać, że o co innego tutaj chodzi. O co - tego nie wiem - dodał Marek Bytof.

Sztuczne opłaty

Arkadiusz Michaliszyn, prawnik, partner CMS McKenna, przypuszcza, że podwyższenie opłaty z tytułu sprzedaży użytkowania wieczystego ziemi rolnej nie było podyktowane względami fiskalnymi.

- Przepisy zawierają definicję rolnika, tj. osoby mogącej swobodnie nabywać ziemię rolną. Teraz obrót tymi nieruchomościami będzie trudniejszy ze względu na podwyższenie stawki opodatkowania sprzedaży użytkowania wieczystego. Wykorzystano więc instrument fiskalny w celu pozafiskalnym - ochrony polskiej ziemi. Abstrahując od kłopotliwego pytania, czy ziemia jest ważniejsza od człowieka, praktyka taka jest zła, ponieważ podatki same w sobie są wystarczająco skomplikowane i nie ma potrzeby, aby ten stan sztucznie pogłębiać - podsumował Arkadiusz Michaliszyn.

POSTULUJEMY

Gdy projekt ustawy o zmianie ustawy o kształtowaniu ustroju rolnego oraz o zmianie niektórych innych ustaw przedłożony przez ministra rolnictwa i rozwoju wsi trafi pod obrady parlamentu, powinien zostać odrzucony.

źródło - [Gazeta Prawna nr 205 z dnia 22-10-2007]