Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

Przekształcenie prawa lokatorskiego na własnościowe

Przekształcenie prawa lokatorskiego na własnościowe

ANALIZA

Przekształcenie spółdzielczego lokatorskiego prawa do lokalu mieszkalnego w odrębną własność lokalu opodatkowane jest 0-proc. stawką VAT. Od 1 stycznia 2008 r. nastąpi w tym zakresie zmiana. Przekształcenie będzie objęte 7-proc. stawką podatku od towarów i usług. W konsekwencji czeka nas podwyższenie kosztów związanych z takimi transakcjami. Co zrobić, aby ich uniknąć?

Zdaniem ekspertów spieszyć się z przekształceniem spółdzielczego lokatorskiego prawa do lokalu mieszkalnego i dokonać go do końca 2007 roku.

Pośpiech wskazany

Zgodnie z obecnie obowiązującymi przepisami ustawy z 11 marca 2004 r. o podatku od towarów i usług (Dz.U. nr 54, poz. 535 z późn. zm.), do końca 2007 roku przekształcenie spółdzielczego lokatorskiego prawa do lokalu mieszkalnego w odrębną własność lokalu opodatkowane jest 0-proc. stawką VAT. Andrzej Pośniak, doradca podatkowy z Kancelarii CMS Cameron McKenna, wyjaśnił, że co do zasady, od 1 stycznia 2008 r., w miejsce wspomnianej obniżonej stawki powinna wejść stawka podstawowa 22 proc.

- W związku z przyjętą nowelizacją ustawy o VAT, przekształcenie takie będzie opodatkowane najczęściej według 7-proc. stawki VAT, która będzie miała zastosowanie do dostaw obiektów budownictwa mieszkaniowego w ramach programu budownictwa społecznego. W efekcie, osoby planujące dokonanie omawianego przekształcenia powinny starać się zakończyć ten proces do końca bieżącego roku. W przeciwnym razie będą musiały liczyć się z 7-proc. wzrostem kosztu tej transakcji - radził Andrzej Pośniak.

Skoro 0-proc. stawka VAT na przekształcenie spółdzielczego lokatorskiego prawa do lokalu mieszkalnego obowiązuje do końca 2007 roku, to od 2008 roku należy liczyć się z tym, że takie przekształcenie opodatkowane będzie VAT w wysokości 7 proc. (pod warunkiem, że lokal można uznać za obiekt budownictwa społecznego).

- W 2008 roku koszty przekształcenia więc wzrosną, ponieważ VAT będzie co do zasady nieodliczalny dla osób fizycznych. Trzeba się więc spieszyć, aby dokonać przekształcenia jeszcze w 2007 roku - tłumaczył Zbigniew Deptuła, starszy konsultant w Ernst & Young.

Jednocześnie dodał, że osoby, które nie zdążą sfinalizować tego procesu w 2007 roku, mogą próbować przekonać spółdzielnię, aby zgodziła się na wpłatę jak największej części należnych za przekształcenie opłat jeszcze w 2007 roku w formie zaliczki.

- Istnieją bowiem argumenty za uznaniem, że zaliczka wpłacona jeszcze przed końcem 2007 roku (nawet w wysokości 100 proc. należnych opłat) podlegałaby opodatkowaniu stawką 0-proc. VAT, nawet gdyby przekształcenie zostało ostatecznie sfinalizowane w 2008 roku - podkreślił Zbigniew Deptuła.

Nie będzie przedłużenia

Katarzyna Bieńkowska, doradca podatkowy w Dewey & LeBoeuf, zwróciła uwagę na fakt, że dostawa i rozporządzanie prawami spółdzielczymi, obejmujące ustanowienie spółdzielczego lokatorskiego prawa do lokalu mieszkalnego, ustanowienie spółdzielczego własnościowego prawa do lokalu oraz przekształcenie spółdzielczego lokatorskiego prawa do lokalu mieszkalnego na spółdzielcze własnościowe prawo do lokalu, a także ustanowienie na rzecz członka spółdzielni mieszkaniowej odrębnej własności lokalu mieszkalnego lub lokalu o innym przeznaczeniu oraz przeniesienie na rzecz członka spółdzielni własności lokalu lub własności domu jednorodzinnego, są w myśl ustawy o podatku od towarów i usług uznawane za dostawę towarów.

- Opodatkowaniu VAT podlega ustanowienie prawa do lokalu, a nie usługi budowlane wykonywane przez spółdzielnię objęte umową o budowę lokalu. Dopiero ustanowienie prawa jest przedmiotem uregulowania ustawy o VAT. Zgodnie z art. 146 ust. 1 pkt 3 lit. c) ustawy o VAT, do 31 grudnia 2007 r. możliwe jest zastosowanie stawki 0 proc. do przekształcenia spółdzielczego lokatorskiego prawa do lokalu mieszkal- nego na spółdzielcze własnościowe prawo do lokalu oraz przeniesienia na rzecz członka spółdzielni własności loka- lu mieszkalnego lub własności domu jednorodzinnego - tłumaczyła Katarzyna Bieńkowska.

Według niej, od 1 stycznia 2008 r. zasady opodatkowania w zakresie ustanowienia praw spółdzielczych do nowych lokali mieszkalnych zostaną zrównane z dostawą nowych lokali mieszkalnych, tzn. w przypadku powierzchni użytkowej nieprzekraczającej 120 mkw. w budynkach mieszkalnych będzie mieć miejsce preferencja podatkowa w postaci obniżonej stawki 7-proc. Nie ma możliwości przedłużenia stosowania stawki 0-proc.

Wzrost cen

- Oznacza to, że spółdzielcy muszą liczyć się ze wzrostem cen po nowym roku. Warto zatem ewentualnie pospieszyć się z planowanymi przekształceniami - radziła Katarzyna Bieńkowska.

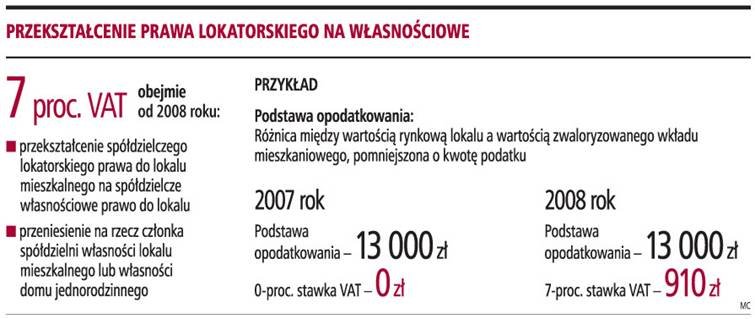

Jej zdaniem, przy przekształceniu prawa lokatorskiego we własnościowe - jeżeli następuje to w ciągu pięciu lat od ustanowienia spółdzielczego lokatorskiego prawa do lokalu - członek spółdzielni będzie musiał zapłacić 7 proc., tak jak od dostawy towarów, ale naliczony od różnicy między wartością rynkową lokalu a wartością zwaloryzowanego wkładu mieszkaniowego, pomniejszoną o kwotę podatku.

- Należy wspomnieć, że jeżeli ustanowienie spółdzielczego lokatorskiego prawa do lokalu oraz jego zasiedlenie nastąpiło przed 1 maja 2004 r., do przekształceń w tym zakresie, w myśl art. 153 ust. 2, przepisów ustawy o VAT się nie stosuje - podsumowała nasza rozmówczyni z Dewey & LeBoeuf.

Rynek wtórny

Od 2008 roku przekształcenia spółdzielczego lokatorskiego prawa do lokalu mieszkalnego na prawo własnościowe oraz przeniesienia na rzecz członka spółdzielni własności lokalu mieszkalnego lub własności domu jednorodzinnego nie będą już objęte stawką VAT 0 proc.

- Podatnicy na rynku wtórnym zachowają jednak zwolnienia z VAT w zależności od rodzaju prawa do lokalu. Przekształcenie spółdzielczego prawa lokatorskiego na prawo własnościowe, jak również ustanowienie na rzecz członka spółdzielni mieszkaniowej odrębnej własności takich lokali nie podlega bowiem w ogóle VAT, jeżeli ustanowiono spółdzielcze prawo lokatorskie oraz zasiedlono lokal przed 1 maja 2004 r. - podkreślił Tomasz Cichy, ekspert z departamentu prawa podatkowego kancelarii prawnej Grynhoff Woźny Maliński.

Wskazał także, że w sytuacji przeniesienia spółdzielczego własnościowego prawa do lokalu lub domu jednorodzinnego na rzecz członka spółdzielni przysługuje z kolei zwolnienie z VAT na podstawie art. 43 ust. 1 pkt 10 ustawy o VAT, pod warunkiem że takie lokale i budynki były co najmniej raz zasiedlone lub zamieszkane.

MIESZKANIA SPÓŁDZIELCZE W PRZEPISACH VAT

Co uważa się za dostawę towarów opodatkowaną VAT

Kiedy przekształcenie nie podlega VAT

Przekształcenie przez spółdzielnię na wniosek jej członka spółdzielczego lokatorskiego prawa do lokalu mieszkalnego na spółdzielcze własnościowe prawo do lokalu nie podlega opodatkowaniu podatkiem od towarów i usług, gdy ustanowienie spółdzielczego lokatorskiego prawa do lokalu mieszkalnego oraz jego zasiedlenie nastąpiło przed 1 maja 2004 r.

źródło - [Gazeta Prawna nr 208 z dnia 25-10-2007]