Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

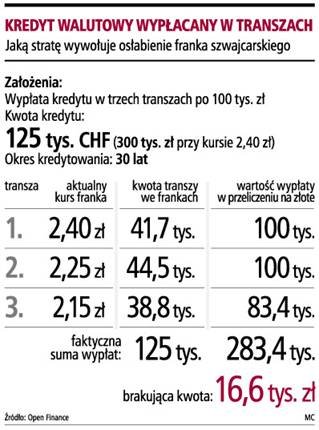

Kredyt walutowy wypłacany w transzach

Kredyt walutowy wypłacany w transzach

ANALIZA

Mimo ryzyka kursowego i wprowadzonej w ubiegłym roku tzw. Rekomendacji S, nakazującej bankom bardziej restrykcyjne weryfikowanie wniosków o kredyty walutowe, zainteresowanie kredytami we frankach szwajcarskich nie spadło drastycznie.

Kredyty walutowe stanowią około 55 proc. portfela kredytowego banków, a w tej grupie zadłużenie we frankach wyraźnie dominuje. Jest to efektem niższych niż w Polsce stóp procentowych w Szwajcarii, czego konsekwencją jest niższe oprocentowanie kredytów w tej walucie. Dodatkowym atutem jest tendencja do osłabiania się franka w stosunku do złotego.

Generalna zasada przy walutowych kredytach hipotecznych jest bowiem taka, że im silniejsza jest polska waluta, tym niższa staje się miesięczna rata.

Przykładowo klient, który na początku roku zaciągnął kredyt we frankach szwajcarskich na okres 30 lat w wysokości 300 tys. zł i przy oprocentowaniu na poziomie 4,3 proc. płaciłby miesięcznie około 1,48 tys. zł raty. Kurs franka oscylował wówczas w okolicach 2,4 zł. W ostatnich tygodniach kurs franka poszedł mocno w dół i teraz wynosi około 2,15 zł. A w takim razie rata przykładowego kredytu spadła do około 1,3 tys. zł (przyjmując stały poziom stóp procentowych i bez uwzględnienia spreadu). Umocnienie złotego o około 10 proc. daje więc prawie 150 zł oszczędności na miesięcznej racie.

Na frankach można stracić

Jednak na osłabieniu się franka wobec złotego niektórzy kredytobiorcy mogli stracić. Trzeba bowiem pamiętać, że kredyty we frankach szwajcarskich dość mocno różnią się między sobą. Część z nich to kredyty denominowane, gdzie klient pożycza określoną kwotę w złotych przeliczaną na walutę obcą w momencie uruchomienia. Inaczej działają kredyty walutowe, gdzie bank przyznaje klientowi kwotę we frankach szwajcarskich, którą dopiero przelicza na krajową walutę.

Dwa rodzaje walutowych

Z pozoru ten mechanizm niewiele się różni i w przypadku zakupu mieszkania na rynku wtórnym klient raczej nie zauważy różnicy. Gorzej będzie z zakupami na rynku pierwotnym, gdzie na oddanie mieszkania trzeba czasem czekać nawet dwa lata. W tym czasie w trakcie postępu prac, bank uruchamia kolejne transze kredytu.

- W przypadku kredytu denominowanego wszystko będzie w porządku, bo przecież umówiliśmy się z bankiem na konkretną kwotę w złotych, która jest dzielona na poszczególne transze i przeliczana na franki. Jednak gdy mamy typowy kredyt walutowy, to bank zafiksował kwotę we frankach szwajcarskich i każdą wypłatę transzy w złotych przelicza na franki i odejmuje od przyznanej kwoty kredytu - tłumaczy Mateusz Ostrowski, analityk Open Finance.

Może zabraknąć pieniędzy

Problem w tym, że na przestrzeni okresu, kiedy bank wypłacać będzie transze kredytu, kurs może się zmieniać, tak jak obecnie obserwujemy tendencję do osłabiania się franka. Jeśli złoty będzie się umacniał, to każda kolejna transza, taka sama w złotych, będzie wymieniana na większą kwotę we frankach. Ostatecznie na ostatnią wypłatę może zabraknąć środków. I wtedy trzeba będzie kredyt uzupełnić z własnej kieszeni lub negocjować z bankiem jego powiększenie.

- W przypadku podwyższenia kwoty kredytu bank musiałby ponownie oszacować wartość nieruchomości. Tylko jej wzrost umożliwi podwyższenie kwoty kredytu na wypadek spadku wartości franka szwajcarskiego - mówi Karol Wilczko, ekspert eHipoteka.com.

Słabszy frank to mniej kredytu

Załóżmy, że klient rok temu zaciągnął kredyt we frankach szwajcarskich na 300 tys. zł i rozłożony na 30 lat. Kurs kupna w banku wynosił wtedy 2,40 zł i po tym kursie bank przeliczył kredyt na obcą walutę. Pożyczył więc 125 tys. franków szwajcarskich. Ponadto umowa przewiduje wypłatę kredytu w trzech transzach po 100 tys. zł co pół roku. Pierwsza transza uruchamiana jest od razu, czyli po tym samym kursie (2,40 zł), a więc kwota udzielonego kredytu (pierwszej transzy) to 41,7 tys. franków. Złoty nadal się jednak umacnia i pół roku później, kiedy przychodzi moment wypłaty kolejnej transzy, kurs franka spada do 2,25 zł. Tym razem, uruchamiając 100 tys. zł transzy, bank musi dopisać na kredytowym koncie już 44,5 tys. franków.

Okazuje się, że na kolejną, trzecią transzę za pół roku do dyspozycji zostaje już niecałe 39 tys. franków. Jeżeli przez ten czas złoty dalej będzie się umacniał, tym razem do 2,15 zł, czyli do obecnego poziomu, na ostatnią transzę potrzeba już 46,5 tys. franków. Zabraknie więc 7,5 tys. franków. Do ostatniej transzy trzeba więc będzie dopłacić około 16 tys. zł.

Teoretycznie posiadacz takiego kredytu mógłby brakującą kwotę zarobić, gdyby kurs franka szwajcarskiego poszedł w drugą stronę. W praktyce może to być trudne.

- W przypadku wzrostu wartości franka ciężko jest liczyć na to, że bank przeleje na nasze konto nadwyżkę. Taką nadpłatę banki księgują jako wcześniejszą spłatę kredytu i de facto więcej niż wnioskowana kwota kredytu nie otrzymamy - zaznacza Karol Wilczko.

Walutowy na budowę domu

Kredyt walutowy - czyli wypłacany w ustalonej kwocie w walucie - jest lepszym rozwiązaniem w przypadku zakupu mieszkania na rynku wtórnym. Na zakup takiego mieszkania potrzebujemy bowiem od razu całej kwoty. Nie narażamy się na dodatkowe ryzyko kursowe w okresie wypłaty kolejnych transz kredytu. Kredyty walutowe oferują m.in. Fortis Bank, Nordea Bank, Deutsche Bank PBC, Bank Zachodni WBK, Bank BGŻ czy PKO BP.

Kupując mieszkanie od dewelopera, zwłaszcza kiedy w grę wchodzi wypłata kredytu w transzach, czy zaciągając kredyt na budowę domu (również wypłacany w transzach) lepszym rozwiązaniem będzie kredyt denominowany w walutach. Niezależnie od kursu franka wobec złotego, zawsze otrzymamy bowiem ustaloną kwotę w złotych. Kredyt denominowany we frankach szwajcarskich znajduje się w ofertach Polbanku EFG, Metrobanku, GE Money Banku, Banku Millennium, Kredyt Banku, mBanku i MultiBanku.

Gdzie po kredyt

Walutowy:

Denominowany:

GP RADZI

Na co zwracać uwagę przy zaciąganiu kredytu we frankach szwajcarskich

Rekomendacja S

Wprowadzona rok temu tzw. rekomendacja S sprawia, że dla ubiegających się o kredyt walutowy wymagana jest wyższa zdolność kredytowa na kwotę kredytu powiększoną o 20 proc. i przy oprocentowaniu takim jak dla kredytu złotowego. Aby otrzymać kredyt we frankach, trzeba z reguły mieć większą zdolność kredytową niż dla analogicznego kredytu w złotych.

Spread walutowy obowiązujący w danym banku

Jest to różnica pomiędzy kursem kupna (po tym kursie jest wypłacany kredyt) i kursem sprzedaży (po tym kursie spłacamy kredyt) danej waluty w banku. Dla kredytobiorcy stanowi on dodatkowy koszt. Płacony jest w racie kredytowej, a więc zarówno od spłacanego kapitału, jak i odsetek płaconych do banku. W zależności od banku może on wynosić od 3 do nawet 8 proc. Warto więc sprawdzić, ile wynosi spread walutowy w banku, w którym chcemy wziąć kredyt.

Zmiany kursu franka szwajcarskiego

Jest to istotne podczas spłaty kredytu. Nie należy jednak przejmować się od razu wzrostami tego kursu i podejmować pochopnych decyzji, np. o przewalutowaniu kredytu. Należy pamiętać, że taki skok kursu wpływa tylko na naszą najbliższą ratę kredytową, a nie na całą kwotę kredytu. Być może w kolejnych miesiącach kurs zacznie spadać i znów będziemy płacić niższe raty.

Poziom stóp procentowych w Szwajcarii

Ich spadki lub wzrosty będą przekładać się bezpośrednio na nasze miesięczne obciążenia. Ich poziom nadal jest jednak niższy od tych obowiązujących w Polsce i przez kolejne lata taki stan powinien się utrzymać.

Przewalutowanie kredytu

Jeśli kurs franka do złotego znacząco spadnie w porównaniu z kursem, przy jakim zaciągaliśmy kredyt, warto pomyśleć albo o przewalutowaniu kredytu, albo o jego nadpłacie (w ten sposób niejako realizujemy zysk wynikający ze spadku kwoty pozostałej do spłaty na skutek spadku wartości franka szwajcarskiego). Powinniśmy jednak pamiętać, że obecnie, jak i w perspektywie kolejnych miesięcy, a nawet lat, trudno będzie znaleźć alternatywę dla kredytu we frankach szwajcarskich.

SZERSZA PERSPEKTYWA - RYNEK

Jeszcze trzy lata temu za jednego franka szwajcarskiego trzeba było zapłacić ponad 2,8 zł. Jednak dzięki stopniowemu umacnianiu się złotego wobec głównych walut polska waluta zyskała także w stosunku do szwajcarskiej waluty. Wczoraj za franka płacono 2,18 zł. Ekonomiści ING prognozują, że w kwietniu 2008 roku frank będzie kosztował 2,20 zł wobec 2,18 zł wczoraj, a w październiku 2008 roku już 2,15 zł. Z kolei długoterminowe prognozy Citigroup wskazują na poziom 2,07 zł w 2011 roku i 1,99 zł w 2013 roku. Ekonomiści zastrzegają jednak, że umocnienie polskiej waluty może być jeszcze szybsze, gdyby nowy polski rząd zdecydował się na reformy i wejście do strefy euro w 2012-2013 roku.