Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

Konsekwencje podwyżek stóp procentowych Sześć zasad kredytobiorcy

Konsekwencje podwyżek stóp procentowych Sześć zasad kredytobiorcy

Podwyżka stóp procentowych o 0,25 pkt proc. oznacza wzrost miesięcznej raty kredytu hipotecznego o kilkadziesiąt złotych.

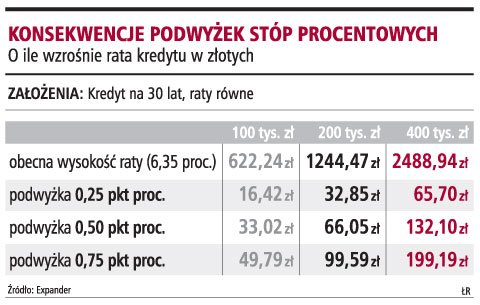

Dziś Rada Polityki Pieniężnej może podwyższyć stopy procentowe o 25 pkt bazowych. To zła wiadomość dla kredytobiorców, bo oznacza podwyższenie raty o kilkadziesiąt złotych. To niestety nie koniec, ponieważ zakładając, że dziś RPP podniesie stopy o ćwierć punktu procentowego, to według prognoz analityków w pierwszej połowie przyszłego roku czekają nas dwie kolejne, w tej samej skali. W efekcie średnie oprocentowanie kredytów hipotecznych w złotych, w drugiej części przyszłego roku zbliży się do poziomu 7 proc.

Im większy kredyt, tym wyższy będzie wzrost raty, który jednak będzie następował stopniowo.

Podwyżka o 25 pkt bazowych przy kredycie w kwocie 200 tys. zł, rozłożonym na 30 lat, to wzrost miesięcznej raty o 33 zł, a przy większym kredycie w wysokości 400 tys. zł będzie to różnica 65 zł. Jeśli zmaterializuje się najbardziej prawdopodobny scenariusz i RPP podniesie jeszcze stopy łącznie o 0,75 pkt proc., to wzrost raty przy kredycie w kwocie 200 tys. zł wyniesie łącznie 99 zł, a jeśli ktoś pożyczył na zakup nieruchomości 400 tys. zł, to jego rata zwiększy się o 200 zł.

Kredyty, których oprocentowanie jest bezpośrednio oparte na rynkowej stopie procentowej WIBOR (to najczęściej stosowany mechanizm dla kredytów hipotecznych) drożeją od miesięcy wraz ze wzrostem wskaźnika WIBOR, a ich bieżące oprocentowanie w dużej części zdyskontowało podwyżki stóp. Rynkowe stopy rosną już w momencie, gdy pojawia się prawdopodobieństwo podwyższenia oficjalnych stóp. Z kolei oprocentowanie już spłacanych kredytów zmienia się w cyklach trzy- lub sześciomiesięcznych, w zależności od zapisów w umowie, co kwartał lub co pół roku bank weryfikuje oprocentowanie i na podstawie stawki WIBOR 3M lub WIBOR 6M obowiązującej na dzień wpisany w umowie ustala oprocentowanie (sumując stawkę WIBOR i stałą marżę) na następny okres.

Dla osób, które przymierzają się do zaciągnięcia kredytu, też nie ma dobrych wiadomości, ponieważ marże przy kredytach hipotecznych już nie będą spadać, a największy bank PKO BP zapowiedział nawet, że mogą wzrosnąć o kilkadziesiąt punktów bazowych. Marże są najczęściej stałe i wpisane do umowy, więc ewentualne ich podwyższenie dotyczyłoby nowych kredytów, które dopiero zostaną zaciągnięte, a nie tych, które już są spłacane.

źródło - [Gazeta Prawna nr 231 z dnia 28-11-2007]