Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

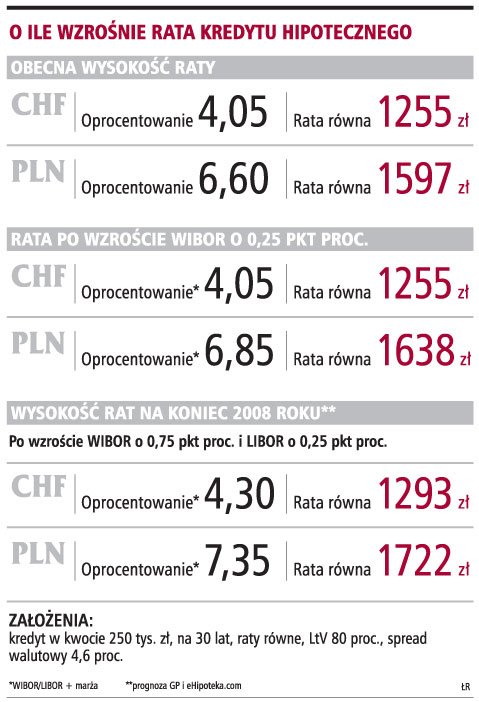

O ile wzrośnie rata kredytu hipotecznego

O ile wzrośnie rata kredytu hipotecznego

Jeszcze w tym miesiącu mogą wzrosnąć stopy procentowe, ale kredyty hipoteczne, nie czekając na decyzję Rady Polityki Pieniężnej drożeją z tygodnia na tydzień. Według prognoz doradców finansowych na koniec tego roku oprocentowanie kredytu hipotecznego w złotych przekroczy 7 proc. Eksperci Open Finance uważają, że wyniesie ono średnio 7,1 proc., a kredyt we frankach szwajcarskich będzie nadal oprocentowany średnio na poziomie 4,1 proc. czyli już nie podrożeje.

Z kolei według analityków Expandera w pesymistycznym wariancie oprocentowanie kredytu w złotych sięgnie aż 7,5 proc., ale mocno zdrożeje także kredyt we frankach, którego oprocentowanie może wzrosnąć nawet do 4,75 proc.

Gazeta Prawna wraz z analitykami portalu eHipoteka.com policzyła, ile będzie wynosić rata przy założeniu scenariusza uważanego za najbardziej prawdopodobny, czyli wzrostu kosztu kredytu we frankach o 0,25 pk. proc., a kredytu w złotych o 0,75 pkt proc.

Rata kredytu w kwocie 250 tys. zł, rozłożonego na 30 lat, zaciągniętego w rodzimej walucie wynosi dziś 1597 zł, a według prognozy na koniec roku wzrośnie do 1722 zł, a więc o 125 zł. Różnica przy kredycie we frankach będzie dużo mniejsza i rata zwiększy się z 1255 do 1293 zł, przy założeniu, że kurs franka się nie zmieni.

Wzrostu stóp procentowych już nie niweluje spadek marż, ponieważ przy nowych kredytach są one na niskim poziomie. Pojawiają się nawet zapowiedzi ich wzrostu, co oznacza, że oprocentowanie nowych kredytów może wzrosnąć bardziej niż rynkowe stopy procentowe. Osoby, które dopiero przymierzają się do zaciągnięcia kredytu, powinny pamiętać, że oprocentowanie kredytu to nie wszystko i nie należy sugerować się jedynie jego wysokością. Ważne są dodatkowe koszty, takie jak prowizja, ubezpieczenia, spread przy kredytach walutowych. Coraz więcej banków oferuje wraz z kredytem hipotecznym dodatkowe ubezpieczenia, np. polisy na życie, które z punktu widzenia klienta są często zupełnie zbędne, a podrażają koszty miesięcznej obsługi kredytu. Z kolei klienci, którzy zaciągnęli kredyt kilka lat temu, mogą porównać swoje warunki z obecnie oferowanymi i jeśli uznają, że w ich przypadku marża wliczona w oprocentowanie jest dużo wyższa od obecnie oferowanej, można spróbować wynegocjować niższą stawkę. Wiele banków zgadza się na renegocjowanie warunków kredytu w obawie, że klient zrefinansuje go u konkurentów.

źródło - [Gazeta Prawna nr 11 z dnia 16-01-2008]