Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

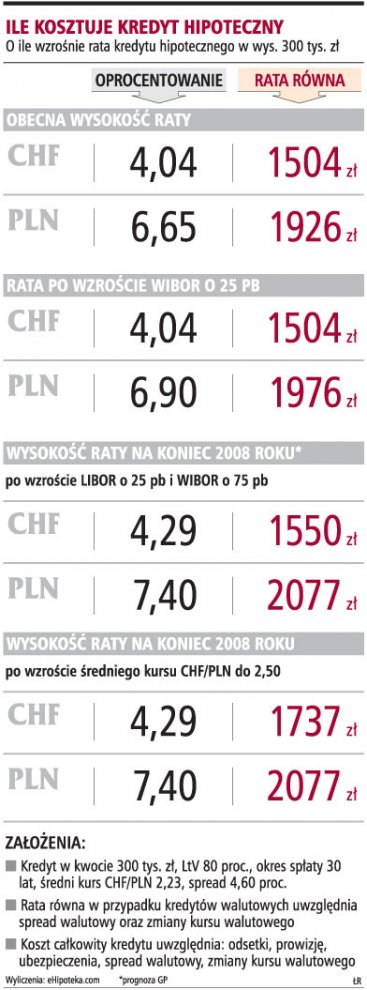

Ile kosztuje kredyt hipoteczny

Ile kosztuje kredyt hipoteczny

Kryzys na rynku hipotecznym w Stanach Zjednoczonych nie przełoży się na mniejszą dostępność kredytów mieszkaniowych w Polsce. Bankowcy nie zamierzają zaostrzać warunków ich przyznawania.

- Polskie banki w odróżnieniu od amerykańskich biorą pod uwagę nie tylko sam fakt posiadania nieruchomości, ale skrupulatnie sprawdzają także zdolność kredytową klienta. Po wprowadzeniu tzw. rekomendacji S te kryteria zostały jeszcze zaostrzone - mówi Hubert Pałgan, wicedyrektor departamentu ds. klientów biznesowych i produktów hipotecznych w MultiBanku.

Miliardowe straty globalnych instytucji finansowych wywołane zbyt liberalnym podejście amerykańskich banków przy udzielaniu pożyczek hipotecznych nie przejdą jednak bez echa. Banki coraz drożej płacą za kapitał potrzebny do finansowania kredytów.

- Sytuacja na amerykańskim rynku nieruchomości powoduje niepewność na międzynarodowych rynkach finansowych. W efekcie, pomimo istniejącego popytu na kredyty, wyzwaniem dla banków będzie w najbliższym czasie zapewnienie korzystnego finansowania dla długoterminowego portfela hipotecznego - uważa Agnieszka Nachyła, dyrektor marketingu i rozwoju bankowości hipotecznej Millennium Banku.

Jej zdaniem problemy z uzyskaniem korzystnego źródła środków finansowych na realizację akcji kredytowej i wyższe koszty udzielania kredytów mogą się przełożyć na wyższą cenę kredytu dla klientów banków.

- Bank Millennium nie planuje jednak w najbliższym czasie zaostrzenia kryteriów udzielania kredytów hipotecznych, zarówno pod względem cenowym, tj. w odniesieniu do poziomu marż, opłat czy prowizji towarzyszących kredytom, jak i innych parametrów oferty - dodaje.

Banki nie wycofają się także z udzielania kredytów pokrywających cały koszt zakupu nieruchomości.

- Udzielaliśmy i nadal udzielamy kredytów na 100 proc. wartości nieruchomości, a dla niektórych grup zawodowych nawet na 110 proc. i nie zamierzamy tego zmieniać. Kryzys w Stanach Zjednoczonych nie ma wpływu na sytuację na polskim rynku nieruchomości - podkreśla Łukasz Bald, prezes Dom Banku.

Koszt pieniądza rośnie

Choć bankowcy zapewniają, że z ich strony nie będzie żadnych zmian w podejściu do kredytów hipotecznych, to kredytobiorców i tak czekają wyższe koszty, bo rośnie cena pieniądza na rynku. Koszty kredytu w złotych już znacznie wrosły, ale czekają nas kolejne podwyżki stóp procentowych i WIBOR-u, czyli rynkowej stopy, na której oparte jest oprocentowanie kredytów. Ostatnio WIBOR trzymiesięczny sięgnął poziomu 5,65 proc. i uwzględniając średnią marżę w wysokości 1 pkt proc. oprocentowanie kredytów oferowanych przez banki sięgnęło 6,65 proc. Na koniec roku, zdaniem analityków, może wynieść już 7,35-7,40 proc.

Eksperci przewidują, że wzrosnąć mogą też koszty kredytu we frankach szwajcarskich jednak średnie oprocentowanie w tym przypadku na koniec roku nie powinno być wyższe niż 4,3 proc.

- Mimo wszystko posiadacze kredytów we frankach nie mogą być pewni, że ich raty nie wzrosną w 2008 roku, ponieważ w ostatnich tygodniach obserwujemy na świecie wzrost kursów walut z krajów o niskich stopach procentowych (Japonia, Szwajcaria), co może mieć swoje reperkusje w kursie złotego do franka, choć nie na tyle istotne, by podejmować decyzje o przewalutowaniu kredytu - uważają analitycy Open Finance.

Co będzie ze złotym

Według Marcina Mrowca, ekonomisty Pekao, w 2008 roku polska waluta może być nieco słabsza niż w ostatnim okresie. Jednak nawet jeśli doszłoby do osłabienia złotego, nie powinno być ono znaczne.

- Optymizm na rynku walutowym, który wyrażał się dotąd w korzystnych prognozach dla złotego, może zanikać. Zakładamy, że na koniec roku euro będzie kosztowało 3,75 zł, a frank 2,33 zł - prognozuje ekonomista Pekao.

Nawet gdyby osłabienie złotego wobec franka szwajcarskiego było większe i szwajcarska waluta na koniec roku kosztowałaby 2,50 zł, to i tak przy prognozowanym oprocentowaniu rata kredytu w kwocie 300 tys. zł w naszej rodzimej walucie wynosiłaby 2077 zł, a we frankach szwajcarskich 1737 zł. Z wyliczeń GP i ekspertów eHipoteka wynika, że raty kredytu w obu walutach zrównałyby się dopiero w sytuacji, gdyby kurs franka szwajcarskiego wzrósł do 2,99. Takiego scenariusza obecnie analitycy nie przewidują, ale trzeba pamiętać o bardzo dużej zmienności rynku walutowego.

Wyższe koszty kredytów może w pewnej części zniwelować oczekiwany dalszy wzrost wynagrodzeń w nadchodzącym roku, a spodziewane wyhamowanie wzrostu cen nieruchomości nie spowoduje znacznego zmniejszenia zdolności kredytowej.

Eksperci redNET Consulting przewidują, że widoczna już na polskim rynku stabilizacja cen nieruchomości powinna się utrzymać w 2008 roku. W większości dużych miast średnie ceny nieruchomości w 2008 roku będą zmieniały się w granicach od minus do plus 5 proc.

Związek Banków Polskich prognozuje, że w 2008 roku rynek kredytów hipotecznych wzrośnie o 20 proc., po tym jak według szacunków w 2007 roku na finansowanie nieruchomości banki pożyczyły klientom 54 mld zł.

SZERSZA PERSPEKTYWA

Kryzys na amerykańskim rynku kredytów hipotecznych uderzył kolejno w banki, inwestorów kupujących papiery wartościowe oparte na wierzytelnościach (tzw. instrumentach sekurytyzacyjnych), deweloperów i firmy budowlane, a w końcu - z obawy przed spowolnieniem wzrostu gospodarczego - w całą amerykańską giełdę. Straty odnotowali inwestorzy na światowych giełdach, także w Warszawie. Kryzys w USA dotknął specyficznego segmentu kredytów hipotecznych, tzw. subprime, czyli udzielanych osobom o niskiej zdolności kredytowej. Kolejne banki podliczają swoje straty z tego tytułu. Amerykański Citigroup w ostatnim kwartale musiał przeznaczyć 9,83 mld dol. na wyrównanie strat w rezultacie udzielonych złych kredytów hipotecznych. Łączne straty z tego tytułu zmusiły bank do odpisania na ich wyrównanie 18,1 mld dol. Kwartalna strata Merrill Lynch sięgnęła prawie 10 mld dol.

Najważniejsze koszty kredytu hipotecznego

Czy oprocentowanie jest głównym kosztem kredytu, na który trzeba zwrócić uwagę?

Nie

Istotne są także inne koszty, takie jak m.in. prowizja za przyznanie kredytu. Przy kredytowaniu powyżej 80 proc. wartości nieruchomości dodatkowo dochodzi tzw. ubezpieczenie brakującego wkładu własnego. Składka z nim związana jest zwykle pobierana za pewien okres (np. za pięć lat). Trzeba zapłacić także za ubezpieczenie przejściowe (pobierane do momentu uzyskania wpisu hipoteki w księdze wieczystej). Stawki w tym przypadku są na rynku bardzo podobne, czas ich płacenia z kolei zależy od tempa prac sądu wieczysto księgowego. Dodatkowo bank może wymagać cesji z różnego typu, często kosztownych ubezpieczeń, np. na wypadek utraty pracy, na wypadek spadku wartości nieruchomości, na wypadek śmierci. Do tego w niektórych przypadkach dochodzi opłata za wycenę nieruchomości. Część banków pozwala na skredytowanie tych kosztów, co oznacza, że nie trzeba wykładać własnej gotówki.

Czy kredyt na 100 proc. sfinansowania całego kosztu kupna nieruchomości może być droższy niż kredyt na 60 czy 70 proc. jego wartości?

Tak

W większości banków oprocentowanie jest uzależnione od wysokości wkładu własnego. W efekcie tańszy będzie kredyt z 30- czy 50-proc. wkładem własnym niż zaciągany na całość inwestycji. Od tej reguły są jednak wyjątki i niektóre banki wyznaczają marżę wliczoną w oprocentowanie na jednym poziomie, niezależnie od wkładu własnego. Są to raczej kredytodawcy z konserwatywnym nastawieniem, którzy nie udzielają kredytów o podwyższonym ryzyku, więc ta reguła dotyczy kredytów udzielanych maksymalnie na 80 proc. LtV (relacja kwoty kredytu do wartości nieruchomości).

Czy koszty kredytu w ratach równych i malejących są podobne?

Nie

Niższy całkowity koszt odsetkowy poniesiemy w systemie rat malejących. Pamiętajmy jednak, że w wariancie rat równych przez długi czas zostaje w kieszeni więcej pieniędzy w porównaniu ze spłatami w ratach malejących. Raty równe są niższe od rat malejących w pierwszym okresie kredytowania. Zwykle wysokość obu rat zrównuje się pomiędzy 1/3 i 2/3 czasu trwania spłaty kredytu. Ma to również znaczenie z punktu widzenia zdolności kredytowej. Łatwiej jest uzyskać kredyt w ratach równych niż malejących.

źródło - [Gazeta Prawna nr 14 z dnia 21-01-2008]