Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

VAT w budownictwie

VAT w budownictwie

RAPORT

Wejście Polski do Unii Europejskiej oznaczało konieczność dostosowania przepisów o VAT do standardów europejskich. W zakresie VAT na budownictwo mieszkaniowe zachowanie preferencyjnej 7-procentowej stawki gwarantowały przepisy przejściowe, które obowiązywały do końca 2007 roku. Żeby uniknąć konieczności opodatkowania mieszkań 22-proc. stawką VAT, pod koniec ubiegłego roku do ustawy o VAT wprowadzono definicję budownictwa społecznego. Objęte zostały nią domy i mieszkania o określonej powierzchni.

Jednak okazuje się, że możliwość zastosowania preferencyjnej stawki jeszcze przez kolejne trzy lata dotyczyć będzie również wielu innych przypadków. Minister finansów wydał rozporządzenie, na mocy którego po 1 stycznia 2008 roku sprzedaż domów i mieszkań bez limitów powierzchniowych opodatkowana będzie również obniżoną 7-proc. stawką VAT. Było to możliwe dzięki podjętej na początku grudnia przez ministrów finansów UE decyzji pozwalającej Polsce na stosowanie do końca 2010 roku niektórych preferencyjnych rozwiązań, które pierwotnie miały obowiązywać tylko do końca ubiegłego roku.

Budownictwo społeczne

Choć o tym, że stosowanie rozwiązań przejściowych kiedyś się skończy, wiadomo było od wejścia Polski do UE. Mimo to zmian w ustawie o VAT dokonano w ostatniej chwili. Dzięki nowelizacji ustawy o VAT wprowadzono definicję budownictwa społecznego.

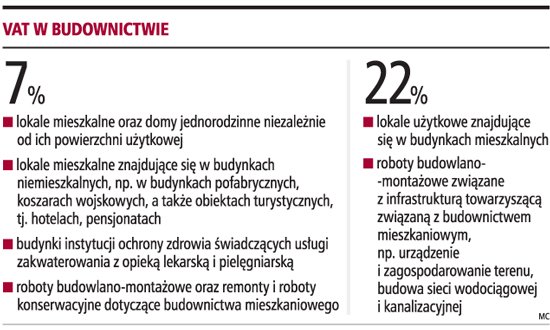

Jak przypomina Mirosław Siwiński, doradca podatkowy, kierownik zespołu VAT/Akcyza Kancelaria Prawna Witold Modzelewski, zmiana przepisów o VAT utrzymuje 7-proc. stawkę podatku na niektóre prace budowlane m.in. dostawę, budowę, remont, modernizację, termomodernizację lub przebudowę obiektów budowlanych lub ich części zaliczonych do budownictwa objętego społecznym programem mieszkaniowym. Stawka ta będzie miała zastosowanie do budynków mieszkalnych jednorodzinnych o powierzchni użytkowej do 300 mkw. oraz lokali mieszkalnych o powierzchni użytkowej do 150 mkw. Co do zasady, powyżej tej powierzchni należałoby stosować stawkę 22 proc.

- Zaletą tej nowelizacji jest niewątpliwie zdefiniowanie budownictwa objętego społecznym programem mieszkaniowym - mówi Mirosław Siwiński. W jego ocenie jednak poważnym mankamentem tych przepisów jest brak wyjaśnienia pojęcia powierzchni użytkowej, co w praktyce spowodować może różne jej obliczanie. Warto by było w tym zakresie uzupełnić te przepisy o regulację analogiczną do zawartej w ustawie o podatkach i opłatach lokalnych.

Nieoczekiwane rozwiązanie

Ekspresowe uchwalenie zmian w zakresie opodatkowania VAT budownictwa mieszkaniowego wszyscy przyjęli z dużą ulgą.

- Jeszcze w listopadzie 2007 r. wydawało się, że zmiany będą znaczące - tłumaczy Bartosz Bogdański, doradca podatkowy w MDDP Michalik Dłuska Dziedzic i Partnerzy.

Z uwagi na kończący się okres przejściowy wynegocjowany przez Polskę w Traktacie Akcesyjnym, w którym Polska miała prawo stosować 7-proc. stawkę VAT w budownictwie mieszkaniowym, Sejm uchwalił przepisy o tzw. budownictwie społecznym.

- Nieoczekiwanie 7-proc. stawka VAT na całe budownictwo mieszkaniowe została uratowana dzięki decyzji ministrów finansów Unii Europejskiej - wyjaśnia Bartosz Bogdański. Podjęli oni uchwałę o przedłużeniu do końca 2010 roku obowiązywania obniżonych stawek VAT w poszczególnych krajach członkowskich.

- To pozwoliło ministrowi finansów na wydanie rozporządzenia, w którym w znacznej mierze przywrócono stosowanie 7-proc. stawki VAT w budownictwie mieszkaniowym w takim zakresie, jaki obowiązywał w 2007 roku - mówi ekspert.

Stanisław Walenta, radca prawny, doradca podatkowy z Kancelarii Krawczyk i Wspólnicy, zwraca uwagę na faktycznie wyprzedzające działanie podjęte przez ministra finansów.

- Z formalnego punktu widzenia, aby decyzja ministrów finansów UE nabrała cech podstawy prawnej, najpierw Rada powinna wprowadzić odpowiednie zmiany do treści dyrektywy VAT - wyjaśnia Stanisław Walenta.

Takich zmian w Dyrektywie 2006/112/WE można się natomiast spodziewać dopiero w trakcie roku - mówi ekspert.

Będą one jednak przyjęte z mocą wsteczną od początku 2008 roku. Ekspert podkreśla, że zarówno wsteczne wprowadzanie zmian w zakresie obowiązywania preferencyjnych stawek VAT, jak i wyprzedzające działania władz krajowych nie stanowią precedensu i miały już w UE miejsce wcześniej.

Stawki 7 i 22 proc.

W latach 2008-2010 w dalszym ciągu dostawa lokali mieszkalnych oraz domów jednorodzinnych będzie podlegała 7-proc. stawce VAT niezależnie od ich powierzchni użytkowej.

- Co istotne, w przeciwieństwie do uchylonych przepisów, nowe regulacje pozwalają na objęcie 7-proc. stawką VAT również lokali mieszkalnych znajdujących się w budynkach niemieszkalnych. Pozwala to na zastosowanie preferencji podatkowych przy sprzedaży mieszkań znajdujących się np. w budynkach pofabrycznych, koszarach wojskowych, a także obiektach turystycznych, tj. hotelach, pensjonatach - zauważa Bartosz Bogdański.

Z 7-proc. stawki VAT skorzystają również budynki instytucji ochrony zdrowia świadczących usługi zakwaterowania z opieką lekarską i pielęgniarską zwłaszcza dla ludzi starszych i niepełnosprawnych. Z kolei 22-proc. stawką VAT wciąż będą objęte lokale użytkowe znajdujące się w budynkach mieszkalnych. W dalszym ciągu 7-proc. stawka VAT będzie obowiązywała na roboty budowlano montażowe oraz remonty i roboty konserwacyjne dotyczące budownictwa mieszkaniowego.

Niestety, nie została utrzymana 7-proc. stawka VAT na roboty budowlano-montażowe związane z infrastrukturą towarzyszącą związaną z budownictwem mieszkaniowym. Zatem usługi związane z urządzeniem i zagospodarowaniem terenu czy też budową sieci wodociągowej i kanalizacyjnej będą objęte 22-proc. stawką VAT.

Jak zauważa Stanisław Walenta, od 1 stycznia 2008 r. do całego budownictwa mieszkaniowego stosuje się preferencyjną stawkę VAT. Przy czym dla lokali i budynków lub ich części oraz prac z nimi związanych, których powierzchnia nie przekracza odpowiednio 150 i 300 mkw., podstawę do jej stosowania stanowią wprost przepisy ustawy o VAT, a dla nadwyżki metrażu przepisy rozporządzenia ministra finansów. Jak podkreśla ekspert, nadwyżka będzie podlegała opodatkowaniu podstawową stawką 22 proc. dopiero od 1 stycznia 2011 r.

W ocenie ekspertów wzrost stawki VAT na infrastrukturę towarzyszącą nie powinien wpływać na podwyżkę cen mieszkań, gdyż deweloperzy będą mogli odliczyć podwyższony podatek naliczony przez podwykonawców.

31 grudnia 2010 r. do tego dnia będzie można stosować obniżoną 7-proc. stawkę VAT na całe budownictwo mieszkaniowe