Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

Osoby, które zaciągnęły kredyt we frankach szwajcarskich, mogą spać spokojniej – prognozy zapowiadają utrzymanie kosztów kredytów w tej walucie, choć są przesłanki, które także w przypadku franków nie nastrajają optymistycznie – wynika z raportu serwisu oferty.net i Open Finance.

Będzie tak samo lub gorzejWedług prognoz Open Finance przeciętne oprocentowanie kredytów złotowych może do końca 2008 roku roku osiągnąć 7 – 7,2 proc. (przy założeniu czterech kolejnych podwyżek stóp w NBP, uspokojenia sytuacji na rynku pieniężnym i niezmienionych marżach kredytowych w bankach), podczas gdy kredytów we frankach utrzyma się na poziomie 3,9 – 4,3 proc. Mimo wszystko posiadacze kredytów w szwajcarskiej walucie nie mogą być pewni, że ich raty nie wzrosną w 2008 roku, ponieważ w ostatnich tygodniach obserwujemy na świecie wzrost kursów walut z krajów o niskich stopach procentowych, takich jak Japonia czy Szwajcaria, co może mieć reperkusje w kursie złotego czy franka. Prognozowane zmiany nie są jednak na tyle istotne, aby podejmować decyzję o przewalutowaniu kredytu.

– Przewidywany wzrost wynagrodzeń w nadchodzącym roku może tylko do pewnego stopnia rekompensować wyższe koszty kredytów. Pracownikom może być bardzo trudno uzyskać w 2008 r. kolejną kilkunastoprocentową podwyżkę wynagrodzeń w warunkach spadku marż w przedsiębiorstwach. Należy zatem zakładać – mając na uwadze naszą optymistyczną wizję wzrostu oprocentowania kredytów oraz wyhamowania tempa wzrostu wynagrodzeń – ustabilizowanie sytuacji kredytobiorców lub jej umiarkowane pogorszenie, gdyby rynkowy scenariusz okazał się gorszy, czyli nastąpił znaczny, a nie umiarkowany wzrost oprocentowania kredytów – przewiduje Emil Szweda, analityk Open Finance.

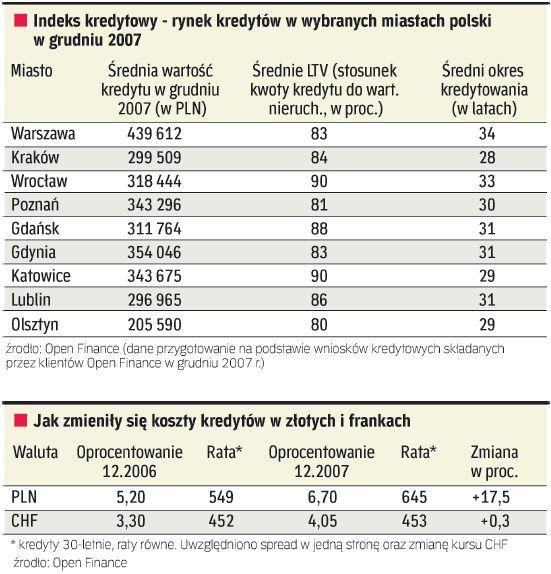

O ile zdrożałoJuż rok 2007 nie był dla kredytobiorców tak przyjemny jak lata wcześniejsze. Oprocentowanie kredytów, zamiast spadać, rosło, i to znacznie. Z analiz Open Finance wynika, że od początku stycznia do końca grudnia stopa trzymiesięczna WIBOR wzrosła o 35 proc. To się przełożyło na wzrost oprocentowania kredytów hipotecznych w złotych o 29 proc., co doprowadziło w końcu do zwiększenia rat kredytów złotowych o 17,5 proc. (kredyt 30-letni, raty stałe) lub o 96 zł na każde pożyczone 100 tys. zł.Nieco lepiej prezentuje się sytuacja posiadaczy kredytów we frankach. Co prawda i w Szwajcarii rosły rynkowe stopy procentowe, ale tylko do września. Od tego czasu zauważalny jest ich umiarkowany spadek. W skali 12 miesięcy trzymiesięczna stopa LIBOR wzrosła o 31 proc., co przełożyło się na 19-proc. podniesienie oprocentowania kredytów, ale ostatecznie tylko na 8,4-proc. wzrost raty kredytowej, gdyż jako przeciwwaga działało tutaj umocnienie złotego wobec franka o 7,5 proc. Zatem ostatecznie rata kredytu zaciągniętego w grudniu 2006 we frankach szwajcarskich była zaledwie o 0,3 proc. lub, licząc inaczej, o 1 zł wyższa na każde pożyczone 100 tys. zł.

To może być dotkliwe– Wzrost raty kredytowej może być szczególnie dotkliwy w gospodarstwach domowych, w których ostatnio dochody się nie zwiększyły – twierdzi Emil Szweda. – W połączeniu z wyższymi o prawie 8 proc. cenami żywności i w ogóle wzrostem inflacji, uzyskanie większego wynagrodzenia jest warunkiem utrzymania stopy życiowej, a w niektórych wypadkach także płynności finansowej. Szczęśliwie wzrost oprocentowania kredytów zbiega się w czasie ze zwiększeniem przeciętnego wynagrodzenia, które w sektorze przedsiębiorstw sięgało w listopadzie 12 proc., i obniżką składki rentowej, która skutkuje prawie 5-proc. wzrostem wynagrodzeń netto u pracowników objętych ubezpieczeniem zdrowotnym.

Choć to tylko efekt statystyczny, z przeprowadzonej przez Open Finance symulacji wynika, że osoby, które przed rokiem przeznaczały 50 proc. swoich dochodów na obsługę kredytu hipotecznego, po zmianach, które zaszły w ciągu roku obecnie przeznaczają na jego obsługę 49,6 proc. dochodów (zakładając, że uzyskały 12-proc. wzrost wynagrodzeń). Jednocześnie pozostała kwota – po odjęciu raty kredytu – wzrosła o 19,2 proc., a więc w stopniu wystarczającym, aby pokryć zwiększenie wydatków związanych z rosnącymi cenami.

Osoby, które nie miały żadnej podwyżki, a na początku 2007 r. przeznaczały połowę swoich dochodów na obsługę kredytu, obecnie muszą przeznaczyć na ten cel 55,4 proc. dochodów, a kwota pozostała „na życie” jest niższa o 5,5 proc. niż przed rokiem.

– Należy nadmienić, że to tylko symulacja. Zwłaszcza osoby niewiele zarabiające nie powinny pozwalać sobie na tak wysoką relację rata – dochody – mówi Emil Szweda.

źródło - [Rzeczpospolita - Nieruchomości z dnia 27-01-2008]