Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

Zanim jednak udamy się do którejś z placówek, przeanalizujmy nie tylko warunki cenowe kredytu, ale także tabele prowizji i opłat. Zapytajmy o obowiązek wykupienia dodatkowych ubezpieczeń.

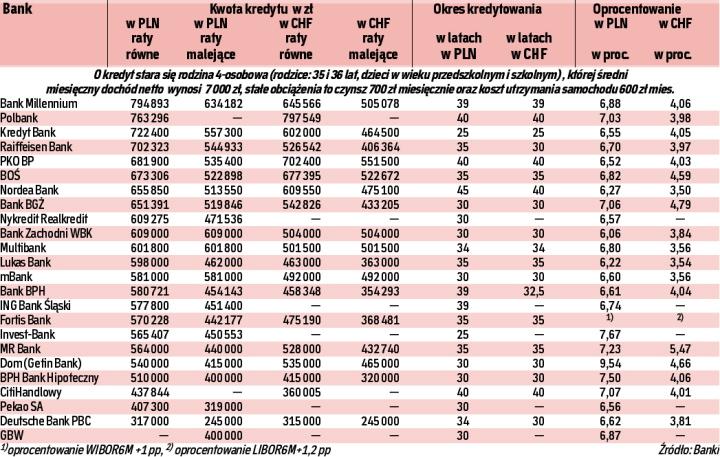

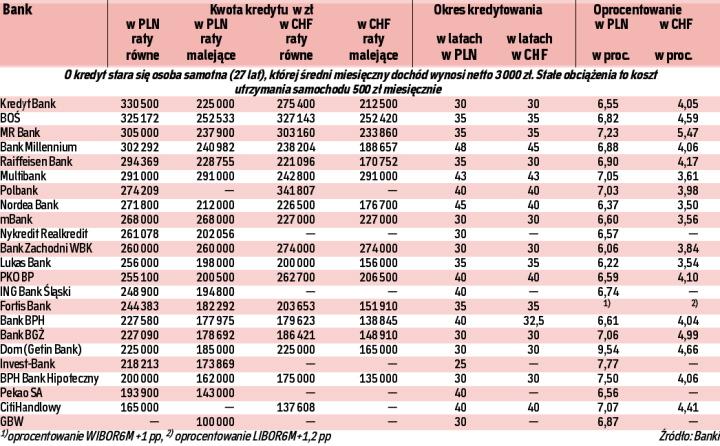

Różnice sięgają nawet 400 tysięcyZapytaliśmy banki, ile maksymalnie mogą udzielić kredytu mieszkaniowego dwóm przykładowym rodzinom Kowalskich. Czteroosobowa rodzina z dwójką dzieci w wieku przedszkolnym i szkolnym ze średnim miesięcznym dochodem netto 7 tysięcy złotych może uzyskać, w zależności od banku, od 317 do 790 tys. zł. Osoba samotna, której średni miesięczny dochód wynosi netto 3 tysiące złotych, może starać się o kredyt od 165 do 330 tys. zł. Jak wynika z przykładów, przy tych samych zarobkach i obciążeniach banki są w stanie zaoferować kredyty w różnych wysokościach. Różnice sięgają ponad 100 proc. Wynika to przede wszystkim stąd, że banki stosują zróżnicowane metody wyliczenia zdolności kredytowej. Nie bez znaczenia jest maksymalny czas, na jaki można się zadłużyć w danym banku, oprocentowanie kredytu, rodzaj spłacanej raty. Na decyzje o wysokości kredytu wpływ ma także wniesiony wkład własny. W niektórych bankach wysokość udzielonego kredytu zależy od miejsca zamieszkania czy pozycji zawodowej kredytobiorcy. Na zdolność kredytową wpływa także wiek kredytobiorcy oraz rodzaj zabezpieczenia pożyczki. Niektóre banki uzależniają wysokość kredytu od liczby osób osiągających dochody, np. w ING Banku wspomniana rodzina otrzyma 577,8 tys. zł, w przypadku gdy pracują obie osoby, a 559,7 tys. – gdy tylko jedna (kredyt w ratach równych).

Schemat wyliczenia zdolności kredytowej jest bardzo podobny w większości banków. Jako podstawę do wyliczenia przyjmuje się dochody osoby starającej się o kredyt. Od podstawy wynagrodzenia odliczane są stałe wydatki kredytobiorcy, np. na czynsz, szkołę, przedszkole, utrzymanie samochodu, a także wszelkie udzielone poręczenia, inne kredyty, posiadanie linii debetowych w ROR czy saldo z kart kredytowych. Przeważnie wysokość kredytu zależy od liczby osób w rodzinie, gdyż po odliczeniu wszystkich kosztów na jedną osobę powinno przypadać od 300 do 1000 zł dochodu miesięcznie (w zależności od banku).

Uważaj na opłatyZdolność kredytowa to nie wszystko. Zanim zdecydujemy się na kredyt, powinniśmy przejrzeć tabelę prowizji i opłat, a także zwrócić uwagę na sposób zmiany oprocentowania kredytu. Oprocentowanie kredytów składa się z dwóch części: stopy bazowej WIBOR (dla kredytów w PLN) oraz z marży banku. Do ustaleń oprocentowania banki wybierają przeważnie WIBOR 1-, 3-, lub 6 -miesięczny. Marża jest negocjowana i w wielu bankach ustalana indywidualnie. Natomiast na wysokość rynkowych stóp, jakimi jest WIBOR, wpływa między innymi polityka NBP.

W środę stopy procentowe NBP wzrosły o 0,25 pkt proc. Stopa referencyjna wynosi dziś 5,5 proc. Analitycy przewidują, że do końca roku wzrośnie nawet do 6 proc. Dla osób spłacających kredyt w złotówkach będzie to oznaczało wzrost miesięcznej raty kredytu nawet o kilkaset złotych w zależności od wielkości zadłużenia.

Nie bez znaczenia jest także uważne przejrzenie tabeli prowizji i opłat, gdyż banki każą sobie słono płacić za wiele operacji. I tak prowizja za udzielenie kredytu to koszt 0,5 – 3 proc. w zależności od banku. Załóżmy, że staramy się o kredyt w wysokość 500 tys. zł, wówczas sama prowizja w wysokości 1 proc. kosztować nas będzie 5000 zł. Gdy potrzebujemy promesy, to za jej wydanie zapłacimy około 100 – 300 zł. Niektóre banki pobierają także opłatę za wypłatę transz kredytu, tu koszt 100 – 200 zł za transze. Ponieść trzeba także koszty wizyty inspektora z banku na palcu budowy – kwoty podobne jak przy transzach. Jeśli będzie trzeba zmienić coś w umowie, to zapłacimy kolejne 50 – 200 zł za każdy aneks do umowy. Nie można zapomnieć o opłatach za wcześniejszą spłatę kredytu – to koszt 0,5 – 2 proc. nadpłacanej kwoty, oraz o opłatach za wydanie zaświadczenia o terminowej czy całkowitej spłacie kredytu. W niektórych bankach zapłacimy także za zmiany w harmonogramie spłaty kredytu. Każde wydane przez bank zaświadczenie kosztuje 30 – 150 zł.

Musimy być przygotowani na wykupienie ubezpieczenia tzw. pomostowego. Obowiązuje ono do czasu uprawomocnienia się wpisu do hipoteki. Składka roczna waha się od 0,5 do 1 proc. wartości kredytu. Jest ono konieczne, gdyż nadal w wielu regionach czeka się na wpis do hipoteki nawet kilkanaście miesięcy. Czy ubezpieczenia brakującego wkładu własnego – tu cena za pięć lat wynosi ok. 4 proc. Bank będzie wymagał także wykupienia ubezpieczenia mieszkania czy domu.

Zanim zdecydujemy się na kredyt, upewnijmy się, czy bank nie będzie wymagał od nas dodatkowego zabezpieczenia w postaci np. wykupienia ubezpieczenia na życie czy od utraty pracy, są to dodatkowe pieniądze, które podnoszą nam koszt kredytu. Banki traktują takie sprawy indywidualnie.

Sposoby na większy kredytPodstawowym sposobem na zwiększenie zdolności kredytowej jest wydłużenie okresu kredytowania, gdyż rozłożenie spłaty kredytów w czasie wpłynie na zmniejszenie raty kredytowej. Wiąże się to oczywiście z zapłaceniem większych odsetek od kredytu. Nie ma natomiast wpływu na wielkość prowizji czy formy zabezpieczenia.

Na wysokość kredytu wpływa także rodzaj spłacanych rat – większą zdolność można uzyskać, wybierając raty równe niż malejące. W przedstawianych przykładach różnice sięgają: w przypadku rodziny czteroosobowej od 70 do 165 tys. zł, osoby samotnej od 38 do 105 tys. zł.

Zdolność kredytowa zależy także od waluty, w jakiej jest udzielony kredyt. Zgodnie z Rekomendacją S, banki muszą przyjąć założenie, że stopa procentowa dla kredytu walutowego jest równa co najmniej stopie procentowej dla kredytu złotowego, a kapitał kredytu jest większy o 20 proc. W związku z tym wiele banków udziela znacznie niższych kredytów w walucie obcej niż w złotówkach. Różnice sięgają nawet 100 tys. zł.