Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

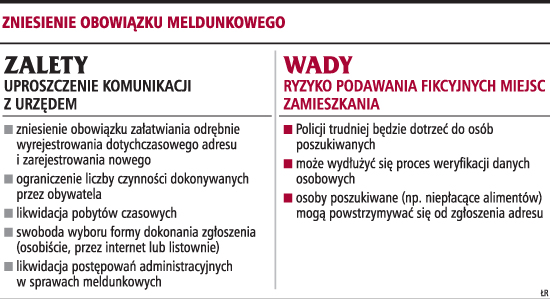

Ministerstwo Spraw Wewnętrznych i Administracji pracuje nad projektem zmiany przepisów, które wyeliminują obowiązek meldunkowy w Polsce. Zamiast niego będziemy musieli informować odpowiedni urząd o miejscu zamieszkania.

Co zamiast meldunkuObecna ustawa z 10 kwietnia 1974 r. o ewidencji ludności i dowodach osobistych (Dz.U. z 2006 r. nr 139, poz. 993 z późn. zm.) ma zostać tak zmieniona, że będziemy zgłaszać jedynie miejsce swojego zamieszkania.

- Jest to piękna koncepcja, ale ma pewne braki, bowiem każdy powinien mieć miejsce stałego pobytu, a obowiązek meldunkowy właśnie je wskazuje - uważa Marek Chmaj, profesor z Wyższej Szkoły Handlu i Prawa.

Jego zdaniem meldunek na pobyt stały ułatwia obywatelowi życie. Wskazuje bowiem odpowiedni urząd, określa organy, które są dla obywatela właściwe, np. przy wydawaniu prawa jazdy oraz świadczeniu innych usług.

- Jeżeli nie będzie meldunku na pobyt stały, to nie będzie można np. ustalić, w którym lokalu wyborczym mamy oddawać głosy w wyborach - tłumaczy Marek Chmaj.

Eksperci są natomiast zgodni co do zniesienia obowiązku meldowania się na pobyt czasowy.

- Ten obowiązek wywodzi się z zupełnie innego systemu i w dzisiejszych warunkach nie ma żadnego uzasadnienia. Ponadto nikt nie respektuje tych przepisów. Należy więc bezdyskusyjnie je uchylić - uważa Marek Chmaj.

Internetowe zgłoszenieZgodnie z założeniami MSWiA zgłoszenia miejsca zamieszkania będzie można dokonać osobiście, drogą pocztową lub przez internet. Ma do tego służyć specjalny formularz. Ponadto nie będzie trzeba osobiście zgłaszać w gminie zmiany adresu. Po wysłaniu aktualnego adresu do nowej gminy urzędnicy za nas poinformują właściwy urząd gminy, w którym byliśmy zgłoszeni.

- Projekt zmian w ustawie powinien być gotowy najwcześniej w czerwcu. Natomiast przepisy wejdą w życie najprawdopodobniej na początku przyszłego roku - mówi Wioletta Paprocka, rzecznik prasowy MSWiA.

Tłumaczy, że MSWiA pilotuje przygotowanie zmiany przepisów meldunkowych, ale w pracach uczestniczą także pozostałe ministerstwa.

Resort Spraw Wewnętrznych i Administracji chce ułatwić życie obywatelom nie tylko poprzez wyeliminowanie osobistego stawiania się w gminie przy każdej tego typu zmianie. Według założeń do projektu ustawy adres zamieszkania nie będzie już wpisywany do dowodu osobistego. Oznacza to, że przy przeprowadzce nie będzie trzeba wymieniać dokumentu.

Według MSWiA zmiany przyniosą wiele korzyści. Przede wszystkim zmniejszy się liczba spraw załatwianych przez obywateli w urzędach gminy. Jednak jeżeli ktoś nie zgłosi nowego adresu zamieszkania np. przez internet i osobiście pofatyguje się do gminy w tym celu, to urzędnicy mają wyręczać obywateli przy wypełnianiu formularza. MSWiA zaznacza, że zmiany prawa spowodują likwidację postępowań administracyjnych w sprawach meldunkowych.

Jak jest dzisiajObecne przepisy ustawy o ewidencji ludności i dowodach osobistych określają m.in., że osoba, która chce się zameldować w nowym miejscu, musi osobiście stawić się w organie gminy dotychczasowego miejsca pobytu w celu wymeldowania z zajmowanego do tej pory lokalu. Ponadto musi również osobiście lub za pośrednictwem właściciela lokalu stawić się w urzędzie, aby zameldować się w nowym miejscu.

- Jest to zbyt duży rygoryzm. Należałoby ten obowiązek zmodyfikować. Obywatel powinien zamiast dokonywać czynności związanych z meldowaniem, jedynie powiadamiać odpowiedni urząd, że w danym miejscu wybiera pobyt stały - twierdzi Marek Chmaj.

Dodatkowym problemem jest fakt, że obecnie każda zmiana zameldowania wiąże się z wymianą dowodu osobistego. Z tego też powodu eksperci chwalą pomysł Ministerstwa związany z usunięciem z dokumentu tożsamości rubryki, w której widniał adres zameldowania.

Będą zmiany w ustawie o PITZniesienie obowiązku meldunkowego wpłynie na rozliczenia podatkowe. Będzie to dotyczyć zwłaszcza osób, które będą chciały sprzedać mieszkanie lub dom i skorzystać ze zwolnienia od 19-proc. PIT płaconego od dochodu z takiej transakcji.

Przepisy ustawy o podatku dochodowym od osób fizycznych przewidują bowiem, że wolne od podatku dochodowego są przychody uzyskane m.in. z odpłatnego zbycia lokalu lub domu, jeżeli podatnik był zameldowany w budynku lub lokalu na pobyt stały przez okres nie krótszy niż 12 miesięcy przed datą zbycia. Skoro obowiązek meldunku zostanie zlikwidowany, jak podatnicy będą korzystać z ulgi meldunkowej? Nie będą.

W konsekwencji nad zmianami przepisów powinno jak najszybciej zastanowić się Ministerstwo Finansów. Jeśli meldunek zostanie zastąpiony rejestracją, konieczna będzie zmiana przepisów ustawy o PIT w zakresie ulgi meldunkowej. Resort finansów będzie miał tu do wyboru dwa rozwiązania. Po pierwsze, okres 12-miesięcznego stałego zameldowania potrzebnego do zwolnienia podatkowego przy sprzedaży nieruchomości lub praw związanych z nieruchomościami można zastąpić 12-miesięcznym okresem rejestracji. Po drugie, MF może w ogóle zlikwidować ulgę meldunkową.

Jeżeli Ministerstwo Finansów zdecyduje się na drugi wariant, niekorzystny dla podatników, ulga będzie mogła być zniesiona najwcześniej od 1 stycznia 2009 r. Co więcej, przepisy likwidujące to zwolnienie będą musiały ukazać się w Dzienniku Ustaw do 30 listopada 2008 r. (przy tego typu zmianach musi być zachowana miesięczna vacatio legis). Dodatkowo resort musiałby opracować odpowiednie przepisy przejściowe.

Konsekwencje podatkoweLikwidacja obowiązku meldunkowego, oprócz konsekwencji związanych ze zmianą brzmienia ulgi meldunkowej, wymusi też zmiany w ustawie o NIP oraz w ustawie o podatku od spadków i darowizn. Jeden z elementów, który zawiera zgłoszenie identyfikacyjne (zgłoszenie aktualizacyjne) osób fizycznych, stanowi adres miejsca zameldowania na pobyt stały lub czasowy. Oznacza to, że z druków takich zgłoszeń, czyli NIP-1 oraz NIP-3, trzeba będzie wyeliminować rubryki dotyczące miejsca zameldowania.

Nieco bardziej skomplikowany proces będzie się wiązał ze zmianami, które będą musiały być wprowadzone do ustawy o podatku od spadków i darowizn. Okres zameldowania decyduje tam o prawie do ulgi z tytułu dziedziczenia, zapisu, dalszego zapisu, polecenia testamentowego, darowizny lub polecenia darczyńcy przy nabyciu do 110 mkw. powierzchni użytkowej budynku lub lokalu mieszkalnego.

Jednym z warunków uzyskania ulgi jest obowiązek zamieszkiwania będąc zameldowanym na pobyt stały w nabytym lokalu lub budynku przez okres pięciu lat. Dodatkowo wymagane jest, aby ten okres liczyć od dnia zamieszkania potwierdzonego zameldowaniem na pobyt stały w nabytym lokalu lub budynku - jeżeli nabywca zamieszka i dokona zameldowania na pobyt stały w ciągu roku. Zmianie musiałby też ulec przepis, który pozwala na utrzymanie wspomnianej ulgi, w przypadku sprzedaży nabytego w spadku czy darowiźnie mieszkania o powierzchni nieprzekraczającej 110 mkw.

SZERSZA PERSPEKTYWA - RYNEK

Kraje Unii Europejskiej, które zrezygnowały z meldunku, to: Wielka Brytania, Estonia, Dania, Szwecja oraz Francja. Obywatele francuscy muszą jedynie zgłosić w odpowiednim urzędzie miejsce swojego rzeczywistego zamieszkania. Jedno z bardziej restrykcyjnych uregulowań w kwestii meldunku posiadają Niemcy. Muszą oni dokonywać obowiązku meldunkowego w ciągu siedmiu dni od daty przyjazdu do innego miejsca niż ich stały adres zameldowania. Podobnie jest w Belgii, gdzie w ciągu ośmiu dni od daty przyjazdu należy zameldować się w odpowiednim urzędzie gminy.