Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

Skąd ten optymizm? Według długoterminowych prognoz rosnąć mają zarówno popyt na mieszkania, jak i zarobki Polaków. Natomiast banki, konkurując między sobą, będą obniżać marże, dzięki czemu kredyty hipoteczne staną się coraz bardziej dostępne – wynika raportu Finamo, nowo powstałej polskiej sieci doradztwa finansowego.

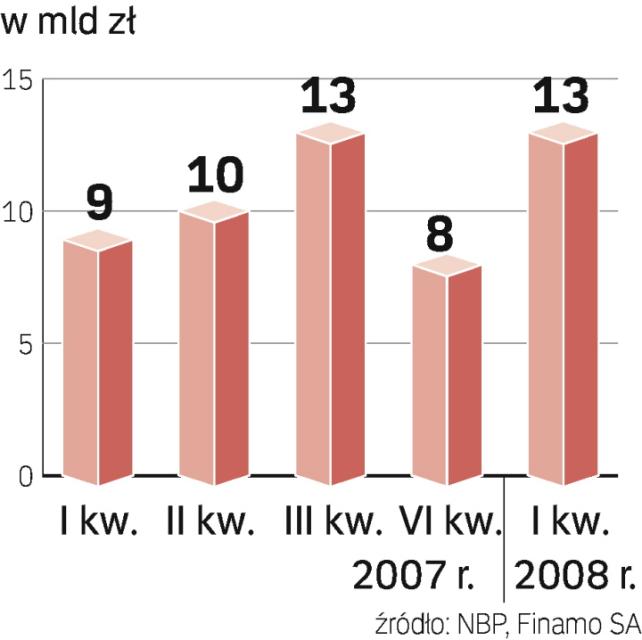

Wszystko przed namiOd początku 2008 roku pojawiają się w mediach spekulacje na temat zastoju na rynku kredytów hipotecznych, na który miałyby wpływać podwyższone stopy procentowe. Tymczasem ze statystyk wynika, że od końca 2005 r. wartość udzielonych kredytów wzrosła 2,5-krotnie – z poziomu 50 do 125 mld zł na koniec lutego 2008 r.

– Patrząc na stan wyjściowy, mieliśmy więc do czynienia z prawdziwą eksplozją popytu. Wskaźnik relacji kredytów hipotecznych do PKB wzrósł z 5 do 10 proc. Pomimo to ten wskaźnik jest na poziomie pięciokrotnie niższym niż średnia dla krajów Unii Europejskiej. Dlatego uważamy, że boom w kredytach hipotecznych ostatnich dwóch lat to zaledwie pierwszy krok do upowszechnienia tej formy finansowania – mówi mówi Marcin Borowiecki, dyrektor Departamentu Produktów i Marketingu w Finamo.

Jeśli tempo rozwoju rynku kredytów hipotecznych w Polsce utrzyma się na zawrotnym poziomie 30 proc. rocznie, to przez najbliższych pięć lat nastąpi czterokrotny wzrost. Jednak wciąż byłoby to o połowę mniej niż w krajach UE.

Natomiast przekładając to na wielkość rocznej sprzedaży kredytów hipotecznych, średnio w okresie 2008 – 2012 wynosiłaby ona szacunkowo ok. 90 mld zł. Dla porównania – według danych Związku Banków Polskich – wartość udzielonych kredytów hipotecznych w rekordowym 2007 roku wyniosła 54 mld zł.

– Trudno przewidzieć, w jakim tempie będzie przebiegać upowszechnianie się kredytów hipotecznych na wzór krajów UE, ale sądzę, że w ciągu najbliższych kilku lat widać będzie różnicę – mówi Marcin Borowiecki.

Co nakręci popytPoza równaniem do UE popyt na kredyty mają stymulować inne czynniki, np. rozwój rynku nieruchomości.

– W uproszczeniu popyt na kredyty hipoteczne można opisać jako wypadkową liczby zawieranych transakcji na rynku mieszkaniowym oraz cen nieruchomości, gdyż ponad 80 proc. transakcji finansowanych jest kredytem bankowym – tłumaczy Marcin Borowiecki. – Oczekujemy wzrostu liczby transakcji zarówno na rynku wtórnym, jak i pierwotnym. Kluczowym wskaźnikiem potwierdzającym dobre perspektywy dla rozwoju rynku pierwotnego jest liczba wydanych w ostatnich latach pozwoleń na budowę, która wzrosła w zeszłym roku o ponad 40 procent.

Znajdzie to swoje odzwierciedlenie w większej ilości mieszkań oddanych do użytku, co będzie napędzać popyt na kredyty hipoteczne.

Kolejna dobra przesłanka to prognozowany duży wzrost gospodarczy Polski w najbliższych latach. A to z kolei oznacza wyższe wynagrodzenia Polaków. A gdy dodamy do tego szacunki dotyczące potrzeb mieszkaniowych Polaków, oceniane na minimum 1,5 mln mieszkań, to można z dużym prawdopodobieństwem prognozować stały napływ nowych potencjalnych klientów zainteresowanych kredytem.

Analitycy zwracają uwagę, że wzrost wynagrodzeń ponadproporcjonalnie przekłada się na zdolność kredytową, gdyż wynagrodzenie wzrasta, a koszty stałe pozostają bez zmian.

– Osoba zarabiająca 3 tys. zł ma zdolność kredytową na około 140 tys. zł kredytu hipotecznego. Przy wzroście wynagrodzenia o 10 proc. do 3300 złotych jej zdolność wzrasta do prawie 165 tys., złotych, czyli o ponad 15 proc. – tłumaczy Marcin Borowiecki.

Tylko dla wybranychW tej chwili kredyty hipoteczne są dostępne w Polsce dla ściśle ograniczonych przez politykę kredytową banków grup klientów o bardzo dobrej sytuacji finansowej. Żeby otrzymać taki kredyt, trzeba spełniać bardzo wiele warunków.

Z tego też powodu nie grozi nam kryzys podobny do amerykańskiego.

– Wskaźnik udziału kredytów hipotecznych w PKB jest w Polsce ponad siedmiokrotnie niższy niż w USA. Wysokie nasycenie rynku kredytów hipotecznych na rynku amerykańskim w pewien sposób wymuszało działania instytucji kredytowych polegających na liberalizacji polityki kredytowej w celu poszukiwania nowych klientów, np. udzielanie kredytów bez sprawdzania sytuacji finansowej kredytobiorcy. Natomiast w Polsce kredyt hipoteczny należy uznać za rodzaj produktu ekskluzywnego, mało dostępnego – mówi Marcin Borowiecki.

Opublikowane ostatnio przez Związek Banków Polskich dane dotyczące udziału kredytów niespłacanych, który oscylował na koniec 2007 r. w okolicach 1 proc., świadczą o tym, że kredyty hipoteczne stanowią najmniej szkodową grupę w Polsce, co potwierdza tezę o ekskluzywności.

Marże mogą spadaćPojawiają się głosy, iż istotnym zagrożeniem dla rozwoju rynku kredytów hipotecznych mogą okazać się rosnące stopy procentowe oraz ewentualny wzrost marż wynikający z zaostrzenia polityki kredytowej.

Analitycy przyznają, że w najbliższych miesiącach będzie to mieć wpływ na tymczasowe podwyższenie kosztu kredytowania w złotych i – co się z tym wiąże – może obniżać zdolność kredytową potencjalnych kredytobiorców, ale jest to zjawisko tymczasowe. Na obniżenie stóp w Polsce ma wpłynąć m.in. przyjęcie euro oraz przewidywany spadek inflacji.

Nasilająca się z roku na rok konkurencja rynkowa już wpłynęła na spadek pobieranych przez banki marż kredytowych. Cały czas są to jednak marże nieznacznie wyższe niż w krajach strefy euro. Można to tłumaczyć odpowiednio wyższym ryzykiem przypisanym do kredytów udzielanych na tzw. rynku wschodzącym oraz zwiększoną ostrożnością banków (efekt psychologiczny związany z kryzysem amerykańskim).

– Równocześnie jednak coraz lepsze wyniki gospodarcze kraju, dalszy spadek bezrobocia i silna waluta obniżą koszt ryzyka kredytodawców, a ci podzielą się oszczędnościami z konsumentem – przewiduje Marcin Borowiecki. – Oczekujemy, że w dłuższym okresie marże kredytów hipotecznych mogą nieznacznie spaść. Będzie to naturalna kontynuacja trendu, który obserwujemy od kilku lat i który zbliża nas do poziomu marż właściwego dla krajów strefy euro.

źródło - [Rzeczpospolita - Nieruchomości z dnia 12-05-2008]