Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

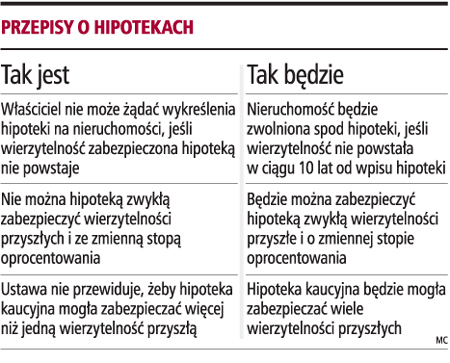

W sejmowej Komisji Sprawiedliwości i Praw Człowieka odbyło się wczoraj pierwsze czytanie poselskiego projektu nowelizacji ustawy o księgach wieczystych i hipotece, który zakłada, że hipoteką kaucyjną będzie można zabezpieczyć więcej niż jedną przyszłą wierzytelność. Proponuje też, że jeśli wierzytelność nie powstanie mimo upływu dziesięciu lat od ustanowienia hipoteki, właściciel nieruchomości będzie mógł żądać zniesienia hipoteki za wynagrodzeniem. Możliwe stałoby się też zabezpieczenie hipoteką zwykłą wierzytelności warunkowych i przyszłych.

Odsetki zabezpieczone hipotekąZdaniem autorów projektu proponowane regulacje przyśpieszą obrót i zmniejszą koszty transakcji, gdyż nie trzeba będzie ustanawiać dla każdej wierzytelności osobnej hipoteki. Ma temu służyć także zapis, iż roszczenie o odsetki będzie korzystać z zabezpieczenia hipoteką tylko wtedy, gdy wysokość odsetek zostanie ujawniona we wpisie hipoteki. Zmiana wysokości odsetek określonych według zmiennej stopy oprocentowania nie wymagałaby przy tym zmiany wpisu w księdze, jeśli we wpisie zostałaby określona maksymalna ich wysokość. Propozycja ta umożliwia w istocie zabezpieczenie hipoteką zwykłą wierzytelności o zmiennej stopie oprocentowania. Proponowane rozwiązania popiera także Ministerstwo Sprawiedliwości.

- Zmiany te stanowią korzystne rozwiązania zarówno dla kredytobiorców, jak i sądów prowadzących księgi wieczyste, gdyż obniżą koszty ustanawiania zabezpieczeń i zmniejszą zadania sądów dokonujących wpisów hipotek - przedstawia stanowisko Ministerstwa Marian Cichosz, sekretarz stanu.

Także Krajowa Rada Notarialna (KRN) wskazuje, że nowelizacja przyczyni się do rozwiązania wielu problemów ze stosowaniem przepisów o hipotece. Zdaniem notariuszy zmiany powinny jednak iść dalej, tak żeby umożliwić szybki wpis hipoteki do ksiąg wieczystych, gdyż obecnie kredytobiorca ponosi dodatkowe koszty ubezpieczenia kredytu do czasu wpisu.

Notarialne poświadczenie- Dla uniknięcia obciążania hipotekami osób, które żadnych długów nie zaciągały, konieczna jest też nowelizacja prawa bankowego i wprowadzenie regulacji, że pełnomocnictwo do złożenia oświadczenia o ustanowieniu hipoteki na rzecz banku powinno być notarialnie poświadczone - podkreśla w opinii do projektu Jacek Wojdyło, prezes KRN.

Hipoteka kaucyjna zabezpiecza wierzytelności o nieustalonej wysokości, ale do oznaczonej sumy najwyższej.

Wierzytelności przyszłeProjekt zakłada powstanie nowej odmiany tej hipoteki, która pozwalałaby zabezpieczyć wiele wierzytelności przyszłych. Możliwość taka dotyczyłaby tylko wierzytelności o nieustalonej wysokości, przysługujących temu samemu wierzycielowi. Obecnie jest to problematyczne, gdyż obowiązuje zasada - jedna wierzytelność jedna hipoteka. Dotyczy to m.in. sytuacji, gdy bank, w ramach łączącej go z kredytobiorcą tzw. generalnej umowy kredytowej (umowa ramowa) udziela kolejnych kredytów.

- Projekt zakłada, że już w chwili zawierania umowy ramowej możliwe będzie ustanowienie dla wszystkich wierzytelności pieniężnych, które powstaną w wykonaniu takiej umowy, jednego zabezpieczenia w postaci hipoteki kaucyjnej - uzasadnia poseł Łukasz Zbonikowski, reprezentujący projektodawców.

Z wypłatą kredytu udzielonego w ramach umowy nie trzeba będzie czekać do momentu wpisu hipoteki zabezpieczającej jego zwrot. Jednocześnie projekt podkreśla, że wystawione przez bank zaświadczenie, określające stosunek prawny, z którego może powstać wierzytelność zabezpieczona hipoteką, może być podstawą wpisu takiej hipoteki na rzecz banku.

Bezpieczeństwo obrotu ma zapewnić założenie, że niezależnie od liczby i wartości wierzytelności zabezpieczonych hipoteką dłużnik będzie odpowiadał z obciążonej nieruchomości. W ten sposób kwota uzyskana z egzekucji (np. ze sprzedaży w postępowaniu upadłościowym) na zaspokojenie wierzytelności zawsze będzie znana.

Podstawa prawna

• Ustawa z 6 lipca 1982 r. o księgach wieczystych i hipotece (Dz.U. z 1982 r. nr 19, poz. 147).