Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

Od przyszłego roku zniknie ulga meldunkowa - tak przewiduje projekt zmian w ustawie o PIT przygotowany przez Ministerstwo Finansów

Opodatkowanie sprzedaży nieruchomości

ANALIZA

Od przyszłego roku zniknie ulga meldunkowa - tak przewiduje projekt zmian w ustawie o PIT przygotowany przez Ministerstwo Finansów. W zamian podatnicy dostaną zwolnienie podatkowe, które obowiązywało do końca 2006 roku, ale w wersji bardzo ograniczonej w porównaniu z poprzednią.

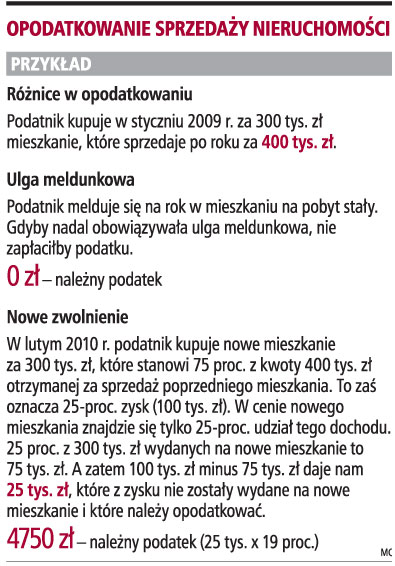

Ograniczenie zwolnieniaSchemat zwolnienia pozostanie taki sam: podatnik, sprzedający nieruchomość, który będzie chciał skorzystać ze zwolnienia od PIT, będzie musiał w ciągu dwóch lat przeznaczyć uzyskane ze sprzedaży pieniądze na inne cele mieszkaniowe. Tymi innymi celami będą m.in. kupno mieszkania, domu lub gruntu, remont, modernizacja czy rozbudowa nieruchomości. Nie będą nimi natomiast wydatki na nieruchomości rekreacyjne.

Nowością będzie zakres zwolnienia. Wolna od PIT będzie bowiem tylko część dochodu uzyskanego ze zbycia nieruchomości, który zostanie przeznaczony na inny cel mieszkaniowy. Przepisy ustawy o PIT, obowiązujące do końca 2006 roku, zakładały zwolnienie całej kwoty, uzyskanej ze sprzedaży mieszkania lub domu, z PIT, jeśli została ona w ciągu dwóch lat wydana na inny cel mieszkaniowy. Ta modyfikacja podyktowana jest tym, że poprzednio podatek płaciło się od całego przychodu ze sprzedaży. Teraz opodatkowany jest tylko dochód z takiej transakcji. Nie przywrócono też ulgi z tytułu sprzedaży mieszkań otrzymanych w spadku lub darowiźnie.

Likwidacja ulgiUlga meldunkowa weszła w życie 1 stycznia 2007 r. i od początku przysparzała i podatnikom, i organom podatkowym na czele z MF wielu kłopotów. Nic dziwnego, że resort finansów chce zlikwidować od 1 sty- cznia 2009 r. tę ulgę, która stała się łatwym sposobem na unikanie opodatkowania. Wystarczy bowiem, że podatnik w sprzedawanej nieruchomości był zameldowany przez co najmniej 12 miesięcy, aby nie zapłacić PIT od dochodu ze zbycia mieszkania lub domu. Dodatkowo MF, jako argument za usunięciem z ustawy o PIT ulgi meldunkowej, podaje propozycję likwidacji obowiązku meldunkowego. Obecnie ulga meldunkowa jest uwarunkowana 12-miesięcznym okresem zameldowania w zbywanym budynku lub lokalu.

Haczyk na podatnikówProjekt zmian w ustawie o PIT zakłada, że wolne od PIT będą dochody z odpłatnego zbycia nieruchomości i praw majątkowych związanych z nieruchomością w wysokości, która odpowiada iloczynowi tego dochodu i udziału wydatków na cele mieszkaniowe w przychodzie z odpłatnego zbycia nieruchomości i praw majątkowych, jeżeli w okresie dwóch lat od dnia odpłatnego zbycia przychód z tego tytułu zostanie wydany na cele mieszkaniowe. Wydatki poniesione na cele mieszkaniowe mają być uwzględniane do wysokości przychodu z odpłatnego zbycia nieruchomości i praw majątkowych.

Niestety, to nowe zwolnienie to swoisty haczyk na podatników. Wolny od PIT nie będzie cały dochód ze sprzedaży nieruchomości. Proponowane zwolnienie polega na wyłączeniu z opodatkowania tej części dochodu, jaka proporcjonalnie odpowiada udziałowi wydatków poniesionych w okresie dwóch lat w osiągniętych przychodach z odpłatnego zbycia. Oznacza to, że w każdym przypadku kupna mieszkania tańszego niż to, które podatnik sprzeda, wystąpi konieczność zapłaty 19-proc. PIT.

Resort finansów wyjaśnia jednak, że jeżeli przychód z odpłatnego zbycia zostanie w całości przeznaczony na cele mieszkaniowe, uzyskany z tego tytułu dochód będzie w całości korzystał ze zwolnienia od PIT.

Rozliczenie z fiskusemProponowane przez MF rozwiązanie powoduje też zmianę konstrukcji rozliczania podatku należnego z tytułu odpłatnego zbycia nieruchomości i praw majątkowych. Podatnik po zakończeniu roku podatkowego, w którym nastąpi zbycie nieruchomości, będzie składał odrębne zeznanie roczne o wysokości dochodu uzyskanego w roku podatkowym z odpłatnego zbycia nieruchomości i praw majątkowych związanych z nieruchomościami i wysokości należnego podatku dochodowego z tego tytułu. W zeznaniu będzie wykazywał też dochody wolne od PIT na podstawie nowo wprowadzanego zwolnienia.

Mimo że od początku przyszłego roku ulga meldunkowa zniknie z przepisów, niektórzy podatnicy będą mogli z niej skorzystać również po 1 stycznia 2009 r. Będzie to dotyczyło osób, które wybudują lub nabędą nieruchomości do końca 2008 roku.

OPINIE

Mateusz Kaczmarek,

doradca podatkowy, partner w Spółce Doradztwa Podatkowego Krzysztof Modzelewski i Wspólnicy

Zmiana jest korzystna dla podatników zbywających nieruchomość lub prawo do nieruchomości niebędącej budynkiem mieszkalnym lub lokalem, np. grunt. Obecne zwolnienie dotyczy tylko przychodów ze zbycia budynków mieszkalnych, lokali lub praw do nich. Zmiana jest niekorzystna dla podatników zbywających budynek mieszkalny, lokal lub prawo do nich. Do skorzystania z obecnego zwolnienia wystarczy spełnić warunek rocznego zameldowania. Nowe zwolnienie będzie dotyczyło jedynie podatników, wydatkujących uzyskany dochód na ściśle określone cele mieszkaniowe.

Paweł Wójciak,

doradca podatkowy z Europejskiego Centrum Doradztwa i Dokumentacji Podatkowej

Likwidacja ulgi meldunkowej jest zmianą, która z pewnością przyczyni się do wzrostu przychodów fiskusa, natomiast dla wielu podatników oznaczać będzie konieczność zapłaty podatku od dochodów ze zbycia nieruchomości. Zwolnione z podatku będą dochody tylko w części odpowiadającej iloczynowi dochodu oraz udziału wydatków na cele mieszkaniowe w przychodzie. To warunek o wiele bardziej rygorystyczny od obowiązku zameldowania w sprzedawanej nieruchomości przez 12 miesięcy. Ponadto ustawodawca uchylając przepisy o uldze meldunkowej powinien rozważyć przywrócenie zwolnienia z podatku dochodów ze zbycia nieruchomości nabytych w drodze darowizny lub dziedziczenia, zlikwidowanego wraz z wprowadzeniem ulgi meldunkowej.