Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

ANALIZA

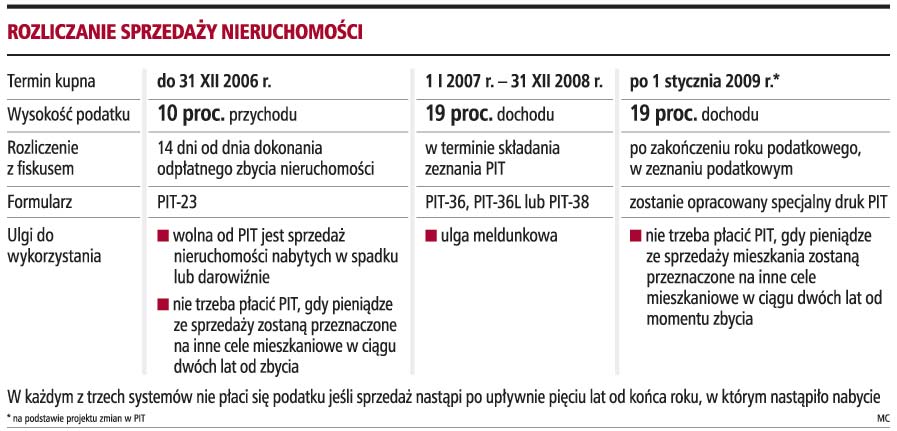

Od 1 stycznia 2009 r. czeka nas kolejna rewolucja w opodatkowaniu sprzedaży nieruchomości i praw związanych z nieruchomościami. Zniknie ulga meldunkowa i zostanie wprowadzone zwolnienie, które obowiązywało do końca 2006 roku, choć w zmodyfikowanej formie. Zakłada ono, że podatnik, który pieniądze ze sprzedaży nieruchomości przeznaczy w ciągu dwóch lat na inne cele mieszkaniowe, będzie zwolniony z PIT. Takie rozwiązania przewiduje projekt zmian w ustawie o PIT, opracowany przez Ministerstwo Finansów, który jest obecnie przedmiotem konsultacji międzyresortowych. To już druga zmiana przepisów w tym zakresie w ciągu ostatnich dwóch lat. To z kolei spowoduje, że od początku 2009 roku przy rozliczaniu sprzedaży nieruchomości podatnicy będą musieli wybrać jeden z trzech sposobów opodatkowania takiej transakcji. Taki, który będzie dla nich właściwy. Podatek i sposób rozliczenia będzie zależał od daty zakupu sprzedawanego mieszkania lub domu. Ważnymi datami będą 31 grudnia 2006 r., 1 stycznia 2007 r. i 31 grudnia 2008 r. oraz 1 stycznia 2009 r.

Zdaniem ekspertów ta skomplikowana sytuacja z pewnością przełoży się na kłopoty z rozliczaniem podatkowym sprzedaży nieruchomości. Podatnikom łatwo będzie popełnić błąd.

A co na to pomysłodawca takich zmian? Elżbieta Chojna-Duch, wiceminister finansów, która uczestniczyła w przygotowaniu projektu, w wywiadzie dla Gazety Prawnej powiedziała, że wskazane trzy sposoby rozliczeń wynikają z konieczności zapewnienia podatnikom praw nabytych po likwidowanych ulgach podatkowych.

Ważna data nabyciaOd 1 stycznia 2009 r., tj. od dnia planowanej nowelizacji ustawy o PIT, będą w Polsce funkcjonowały trzy systemy opodatkowania nieprofesjonalnego obrotu nieruchomościami. Pierwszy system będzie obejmował nieruchomości nabyte do końca 2006 roku. W tym przypadku będzie obowiązywała stawka PIT w wysokości 10 proc. przychodu, ale z licznymi zwolnieniami dla tych, którzy przychód ze sprzedaży w ciągu dwóch lat przeznaczą na cele mieszkalne. Drugi system będzie dotyczył nieruchomości nabytych w 2007 i 2008 roku. Tu będzie obowiązywała jedna ulga meldunkowa, a podatek będzie wynosił 19 proc. dochodu. Trzeci system obejmie nieruchomości nabyte od 1 stycznia 2009 r., w przypadku których podatek będzie płacony od dochodu według stawki 19-proc., ale z licznymi zwolnieniami dla podatników, którzy przychód ze sprzedaży przeznaczą w ciągu dwóch lat na inne cele mieszkalne.

- Zatem trzeci system będzie zawierał zwolnienia z pierwszego systemu, a podstawę opodatkowania i stawkę z drugiego systemu. W każdym w trzech systemów obowiązuje zasada, że nie płaci się podatku, jeśli sprzedaż nastąpi po upływie pięciu lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie - podkreśla Marek Kolibski, doradca podatkowy w Spółce Doradztwa Podatkowego Ożóg i Wspólnicy.

Ekspert dodaje, że każdy podatnik sprzedając w najbliższych latach mieszkanie będzie musiał je opodatkować według jednego z trzech wskazanych systemów. Z taką wyjątkowo skomplikowaną sytuacją prawnopodatkową nie mieliśmy jeszcze do czynienia w polskim systemie podatkowym. Tym bardziej, że mówimy o przepisach dla osób fizycznych nieprowadzących działalności gospodarczej, a zatem osób, których często nie stać na profesjonalne doradztwo podatkowe.

- Trzy systemy opodatkowania będą obowiązywały do końca 2011 roku, gdyż ten rok będzie piątym rokiem dla tych, którzy mieszkanie kupili w 2006 roku i sprzedając mieszkanie w 2011 roku będą musieli zapłacić podatek w pierwszym systemie, tj. według stawki 10-proc. przychodów, chyba że skorzystają z jednego ze zwolnień - zauważa Marek Kolibski.

Nowa, ograniczona ulgaPrzygotowana przez MF nowelizacja ustawy o PIT przewiduje likwidację ulgi meldunkowej i zastąpienie jej zwolnieniem z opodatkowania dochodu ze sprzedaży nieruchomości, jeśli podatnik w ciągu dwóch lat przeznaczy uzyskane środki finansowe na inne cele mieszkaniowe.

Według Michała Batora, doradcy podatkowego w kancelarii White & Case co do zasady nastąpi w tym zakresie powrót do reguł zwolnienia obowiązujących przed 2007 rokiem. Zwraca jednak uwagę, że odliczenie będzie ograniczone w takim zakresie, jaki będzie wynikał z proporcji wartości poniesionych wydatków mieszkaniowych do dochodu ze zbycia nieruchomości.

- Zastąpienie ulgi meldunkowej, która w celu skorzystania ze zwolnienia wymagała od podatników dopełnienia biurokratycznych wymogów związanych z zameldowaniem się w mieszkaniu na okres roku, z pewnością będzie stanowić ułatwienie dla podatników - uważa Michał Bator.

Wskazuje też, że do tej pory część podatników dokonywała pozornych zmian zameldowania tylko po to, aby osiągnąć pozytywne skutki podatkowe. Uzależnienie zaś zwolnienia od przeznaczenia środków na cele mieszkaniowe stanowić będzie pozytywny bodziec dla rynku nieruchomości.

- Z drugiej strony należy zauważyć, że jest to kolejna zmiana przepisów dotyczących ulg mieszkaniowych w krótkim okresie czasu. Może to powiększyć zdezorientowanie podatników. Szybkie wycofanie się ze zmian wprowadzonych w 2007 roku świadczy o tym, że nie wszystkie zmiany w regulacjach podatkowych okazały się korzystne i skuteczne - stwierdza Michał Bator.

Podatnik musi być czujnyPrzepisy prawa podatkowego z zasady nie są przejrzyste, a kolejne nowelizacje tylko komplikują ich interpretację. Na ten aspekt zwraca uwagę również Paweł Jabłonowski, doradca podatkowy w Kancelarii Prawnej Chałas i Wspólnicy, który mówi, że dodatkowo sytuację utrudnia stosunkowo krótki czas, w którym obowiązują dane przepisy oraz związane z tym przepisy przejściowe.

- Podatnicy będą musieli zwrócić szczególną uwagę na moment nabycia danej nieruchomości, która następnie będzie przedmiotem sprzedaży. Moment zakupu będzie decydował o możliwości zastosowania konkretnego zwolnienia wynikającego z potencjalnie trzech wersji ustawy o PIT. Ponadto bardzo istotna będzie znajomość nie tylko bieżących przepisów, ale także tych utrzymanych przez przepisy przejściowe. Może to prowadzić do wątpliwości, a także sporów z organami podatkowymi - ostrzega Paweł Jabłonowski.

Ustawodawca dba o rozrywkiOdnosząc się do tej samej kwestii Arkadiusz Michaliszyn, prawnik, partner w CMS Cameron McKenna, wprost stwierdził, że ustawodawca podatkowy szczodrze obdarza obywateli owocami swojej niewyczerpanej inwencji i nie pozwala im na nudę. Ulga meldunkowa wprowadzona została z początkiem 2007 roku w celu zastąpienia ulgi wyłączającej z opodatkowania przychód ze sprzedaży mieszkań, pod warunkiem przeznaczenia tego przychodu na zakup substancji mieszkaniowych. Po dwóch latach wracamy do punktu wyjścia, z tym że osoby, które nabyły mieszkania w okresie obowiązywania ulgi meldunkowej, w dalszym ciągu będą mogły z niej korzystać.

- W praktyce obowiązywać będą trzy systemy opodatkowania dochodów ze sprzedaży nieruchomości (lub nawet cztery, jeśli wziąć pod uwagę nieruchomości nabyte w ramach działalności gospodarczej). Oczywiście nie można wykluczyć, że lista ta ulegnie rozszerzeniu, bo przecież ustawodawca nie powiedział jeszcze ostatniego słowa. Myślę, że losy ulg mieszkaniowych dają odpowiedź na pytanie, dlaczego podatki są tak skomplikowane - podsumowuje Arkadiusz Michaliszyn.

19 proc. wynosi od 1 stycznia 2007 r. PIT od sprzedaży nieruchomości. Płacony jest od dochodu

10 proc. wynosił do 31 grudnia 2006 r. PIT od sprzedaży nieruchomości. Płacony był od przychodu