Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

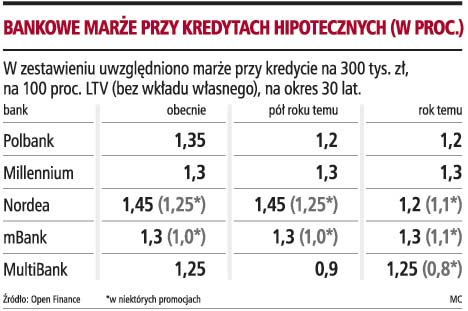

Bankowe marże przy kredytach hipotetycznych (w proc.)

Kredyty hipoteczne nadal świetnie się sprzedają - po słabszym I kwartale 2008 r. w II kwartale wzrost sprzedaży kredytów hipotecznych wyniósł 22 proc.

Marże będą rosłyDuży popyt oznacza konkurencję między bankami, ale wygląda na to, że czas rywalizowania banków o kredyt za wszelką cenę się skończył.

- Można powiedzieć, że dziś nie ma już takiej wojny cenowej na rynku hipotek, jak jeszcze rok temu. Ale z drugiej strony nie można powiedzieć, że czeka nas jakiś duży wzrost marż, bo porównując chociażby marże w Polsce i w krajach Europy Zachodniej to nasze marże są relatywnie wyższe - mówi Dominik Skrzycki, naczelnik planów finansowych w MultiBanku.

Z zestawienia przygotowanego przez Open Finance dla kilku banków wynika, że średnie marże są w miarę stabilne, choć w przypadku np. Polanku koszt wzrósł, choć dotyczy to kredytów na 100 proc. wartości nieruchomości.

- Ostatnie kilka miesięcy to okres porządków cenowych w bankach. Nie można powiedzieć, że marże rosną ogólnie, one zmieniają się w tych segmentach, które banki uznają za ryzykowne. Czyli np. wysoki poziom LTV czy niski poziom dochodów do raty kredytu - mówi Tomasz Gryn, dyrektor departamentu kredytów hipotecznych w Polbanku.

Koszt kredytu zależy od kwotyTo właśnie LTV, czyli stosunek wartości nieruchomości do wartości kredytu, jest jednym z wyznaczników wysokości marży.

- Stabilizacja cen nieruchomości, którą obserwujemy od końca 2007 roku, sprawiła, że dla banku dochodzi zatem ryzyko związane z wyceną zabezpieczenia kredytu - mówi Dominik Skrzycki.

Dlatego jego zdaniem szczególnie narażone na wyższy koszt kredytu są te osoby, którą chcą się zadłużyć na więcej niż 100 proc. wartości nieruchomości.

- Klienci muszą się liczyć z tym, że w przypadku gdy wartość nieruchomości nie zabezpiecza w 100 proc. wierzytelności, marże mogą być wyższe. Na pewno marże będą rosły i właściwie już to widać w przypadku kredytów zaciąganych na LTV na poziomie powyżej 100 proc. A w przypadku naszego banku nawet połowa naszych klientów wnioskuje o kredyt w wysokości przewyższającej 100 proc. LTV - mówi przedstawiciel MultiBanku.

Nie jest jednak tak, że marże będą wszędzie rosły, można oczekiwać też spadków.

- Tam, gdzie jest niskie LTV, czy bardzo duże kwoty kredytu, marże spadają - mówi Tomasz Gryn. I jak tłumaczy, zróżnicowanie klientów to właśnie przyszłość rynku kredytów hipotecznych.

- Banki mają więcej doświadczenia, analizują lepiej ryzyka, stosują systemy scoringowe, co pozwala na większą segmentację klientów i zróżnicowanie poziomu marż - mówi.

Po wojnie cenowejAleksandra Łukaszewicz z Open Finance przyznaje także, że przynajmniej w niektórych segmentach rynku skończyła się wojna cenowa.

- O ile marże dla średnich kwot kredytu rzeczywiście kształtują się na poziomie przedstawionym w zestawieniu, to dla wyższych są już w praktyce niższe. Skala obniżek jest jednak trudna do liczbowego porównania w czasie ze względu na uzależnienie jej od indywidualnej sytuacji klienta, która jest niepowtarzalna - tłumaczy dyrektor ds. produktów bankowych w Open Finance.

Można jednak stwierdzić, że podniósł się pułap minimalnych marż, jakie można uzyskać nawet w sytuacji dużej kwoty i znacznego wkładu.

- Mamy więc do czynienia z sytuacją, kiedy ustabilizowała się oferta dla średniego kredytu i zakończył etap walki cenowej, często poniżej granicy opłacalności, o wyższe kwoty - mówi Aleksandra Łukaszewicz.