Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

Depozyty Polaków przekroczyły już 300 mld zł i od początku roku wzrosły o prawie 40 mld zł. Na rynku trwa ostra walka między bankami, które korzystają z rosnących wynagrodzeń, a także odwrócenia się inwestorów od funduszy inwestycyjnych. Saldo zakupów i umorzeń w TFI pozostaje od wielu miesięcy ujemne, a w styczniu przekroczyło 10 mld zł. Polacy zaczęli szukać innych form oszczędzania (a przy okazji zarabiania) i stąd ofensywa banków.

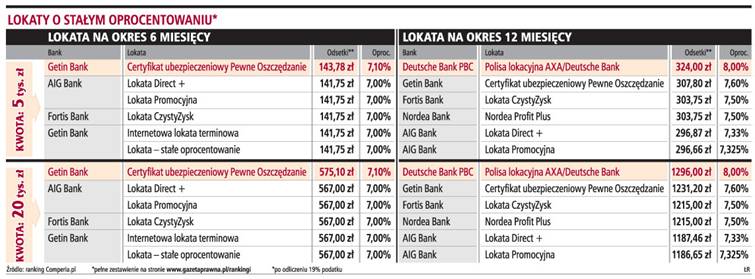

GP, wraz z Comperią, przygotowała ranking najlepszych lokat 6- i 12-miesięcznych dla 5 i 20 tys zł.

- Na rynku nadal trwa ostra walka o klienta, co nie sprowadza się tylko do aktywności marketingowej banków. Obserwujemy wzrost realnego oprocentowania lokat, bo banki dostosowują się do rosnących rynkowych stóp procentowych - mówi Bartłomiej Samsonowicz, analityk produktów bankowych w Comperii.

Koniec wzrostówOprocentowanie lokat jest uzależnione od stóp procentowych banku centralnego. Podnoszone przez NBP stopy (2 pkt proc. w ciągu nieco ponad roku) stworzyły dobry grunt dla wzrostu oprocentowania lokat. Ale nie tylko to zdecydowało o tym, że na lokacie można zarobić nawet 8 proc. w skali roku. Do tego doszła konieczność pozyskiwania środków na bardzo szybko rosnącą akcję kredytową i problemy z pozyskaniem kapitału na rynku międzybankowym, co jest bezpośrednim następstwem światowego kryzysu na rynkach finansowych.

- Tu jest mniej więcej równowaga między tymi czynnikami, choć ze wskazaniem na kwestie płynnościowe. Banki, które agresywnie sprzedają kredyty, szukają płynności i płacą za nią ekstrapremię. Bo cena dla różnych banków jest różna i niektórzy muszą płacić więcej. I dlatego niektóre banki oferują wysoko oprocentowane lokaty, by pozyskać kapitał - mówi Daniel Szewieczek z ING Banku.

Ale bliski koniec cyklu podwyżek stóp procentowych nie tworzy dla banków dobrych warunków do dalszego podnoszenia oprocentowania lokat.

- Nie sądzę, by czekały nas jakieś podwyżki oprocentowania lokat. Wygląda na to, że zbliżyliśmy się do granicy opłacalności, patrząc z punktu widzenia banków. Jedynym czynnikiem, który może wpłynąć na uatrakcyjnienie oferty depozytowej, jest wejście nowych banków na rynek, choć ewentualne podwyżki oprocentowania będą kosmetyczne, a nie rewolucyjne - mówi Bartłomiej Samsonowicz.

W wywiadzie dla GP Wojciech Sobieraj, prezes Alior Banku, który ma rozpocząć działalność w ciągu najbliższych tygodni, mówił, że bank skupi się na produktach inwestycyjno-depozytowych. Także duże banki, jak chociażby ING, czy PKO BP (na razie tylko zapowiedzi) włączają się w walkę o depozyty.

Przedstawiciel jednego z liderów rankingu - Getin Banku - widzi szansę na niewielką podwyżkę oprocentowania.

- Jest nadal dobry okres dla depozytów i jeszcze jakieś podwyżki oprocentowania są możliwe np. w ramach promocji - mówi Marek Niewiadomski z Getin Banku.

Popularne polisolokatyZainteresowanie Polaków bezpiecznymi formami oszczędzania przyczyniło się do rozwoju popularności tzw. polisolokat, czyli połączenia lokaty z ubezpieczeniem. Przy obu terminach zapadalności uwzględnionych w rankingu to właśnie polisolokaty były zwycięzcami. Główną zaletą jest brak konieczności zapłaty podatku Belki, czy 19 proc. wypracowanych odsetek.

- Już bardzo dużo pieniędzy zostało ulokowanych w tego typu instrumentach, ale nadal popularniejsze są tradycyjne lokaty - mówi Marek Niewiadomski.

Dla niektórych banków ten produkt niekoniecznie musi spełniać pokładane w nim nadzieje.

- Jeżeli umowa z ubezpieczycielem zakłada, że pieniądze na takiej polisolokacie przekazywane są do zakładu ubezpieczeń, to spada wolumen zobowiązań banku i wychodzi poza bilans, a więc nie może posłużyć do budowy akcji kredytowej - tłumaczy Daniel Szewieczek.

Polisolokaty były bardzo popularne na początku roku, w okresie masowego wycofywania pieniędzy z TFI, jako sposób na zatrzymanie klienta w banku.

Większy zysk bez gwarancjiInną opcją może być także lokata strukturyzowana, czyli połączenie dwóch produktów w jednym: obligacji i opcji.

- W ich przypadku nie znamy dokładnie poziomu naszego zysku, wiemy jedynie, że na pewno odzyskamy włożone pieniądze. Ale potencjalnie, patrząc na wyniki historyczne, zysk z takiej lokaty jest zazwyczaj dwucyfrowy - mówi Bartłomiej Samsonowicz.

Ale to produkt już bardziej inwestycyjny - przekonują bankowcy.

- Lokata strukturyzowana jest przeznaczona dla innego klienta niż standardowa lokata terminowa. To lokata dla klienta, który wycofał środki z funduszy inwestycyjnych lub zgromadził oszczędności na takim poziomie, który pozwala mu na pewną dywersyfikację - dodaje Daniel Szewieczek.