Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

ANALIZA

Od 1 stycznia 2009 r. zniknie ulga meldunkowa. To skutek planowanej likwidacji od tego dnia obowiązku meldunkowego. Nowelizacja ustawy o PIT, którą niebawem zajmie się Rada Ministrów, zakłada jednak przedłużenie możliwości korzystania z tej ulgi przy sprzedaży nieruchomości na zasadach praw nabytych. Zgodnie z ministerialnym projektem podatnicy, którzy nabędą nieruchomość do końca 2008 roku i zameldują się w niej, przy sprzedaży mieszkania lub domu nadal będą mogli korzystać z ulgi meldunkowej, nawet wtedy, gdy sprzedaż nastąpi po 1 stycznia 2009 r. Wydawać by się mogło, że Ministerstwo Finansów zadbało o podatników, dając im prawa nabyte do ulgi meldunkowej. Niestety nie jest to prawda. Wbrew intencjom projektu podatnicy ze zwolnienia nie skorzystają z powodu błędu w przepisach przejściowych.

Podstawowym warunkiem, jaki trzeba spełnić, aby skorzystać z ulgi meldunkowej, jest zameldowanie na pobyt stały w zbywanej nieruchomości przez co najmniej 12 miesięcy. Skoro podatnik kupi mieszkanie lub dom przed końcem 2008 roku i zamelduje się od razu w tej nieruchomości, to rzeczywiście nabędzie prawo do ulgi meldunkowej przy sprzedaży mieszkania lub domu. Tylko niestety nie skorzysta z tego zwolnienia, bo nie spełni warunku 12-miesięcznego zameldowania, ponieważ 1 stycznia 2009 r. znika obowiązek meldunku. Co więcej, od przyszłego roku może się okazać, że część podatników przy sprzedaży nieruchomości nie skorzysta z żadnej ulgi. Nie będą mogli oni spełnić warunków do skorzystania z ulgi meldunkowej oraz nie nabędą uprawnień do nowych ulg podatkowych, które zaczną obowiązywać po 1 stycznia 2009 r. Te będą przysługiwać przy sprzedaży nieruchomości tylko tym podatnikom, którzy kupią je po tej dacie.

Czy to błędne koło, z którego nie ma wyjścia? Eksperci są innego zdania. Jest jeszcze czas, żeby doprecyzować przepisy przejściowe w nowelizacji ustawy o PIT. Wszystko jednak w rękach resortu finansów.

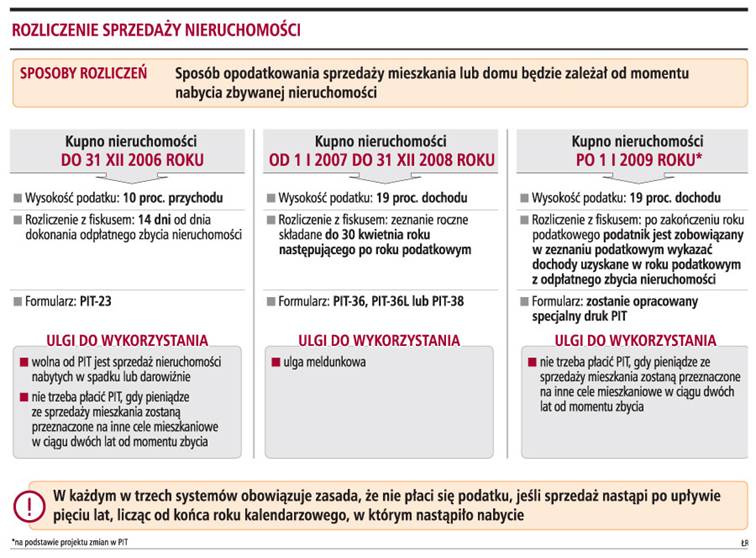

Podatnicy bez ulgiJeśli nowelizacja ustawy o PIT w obecnym kształcie wejdzie w życie od początku przyszłego roku, przy sprzedaży nieruchomości podatnicy będą musieli być bardzo ostrożni. Dla rozliczeń podatkowych będą stosowane trzy różne tryby. Każdy uzależniony od momentu nabycia zbywanego mieszkania bądź domu. Podatnicy, którzy kupili nieruchomości do 31 grudnia 2006 r., ich sprzedaż opodatkowują 10-proc. PIT, płaconym od przychodu. Podatnicy, którzy nabyli lub nabędą nieruchomość w okresie od 1 stycznia 2007 r. do 31 grudnia 2008 r. będą od zbycia nieruchomości płacić 19-proc. PIT od dochodu i stosować zasady rozliczeń w tym zakresie obowiązujące obecnie. Podatnicy, którzy kupią nieruchomość po 1 stycznia 2009 r., będą płacić 19-proc. PIT od dochodu, ale będą stosowali nowe przepisy - w tym także dotyczące ulg - które wejdą w życie od 1 stycznia 2009 r.

Zdaniem Andrzeja Pośniaka, doradcy podatkowego w Kancelarii CMS Cameron McKenna, projekt nowelizacji ustawy o podatku dochodowym od osób fizycznych stawia szeroką grupę podatników w bardzo niekorzystnej sytuacji.

- Podatnicy, którzy nabyli np. mieszkanie w latach 2007- 2008, ale nie nabyli prawa do ulgi meldunkowej, nie będą mogli skorzystać z żadnej ulgi, tj. ani ulgi obowiązującej do końca 2006 roku, ani ulgi meldunkowej, ani też ulgi, która będzie obowiązywała od stycznia 2009 r. - tłumaczy Andrzej Pośniak.

Zamiast meldunku rejestracjaWinne jest w tym przypadku odniesienie się ustawodawcy do przepisów obowiązujących do końca 2008 roku, w sytuacji, w której od stycznia 2009 r. zniknie instytucja meldunku

Andrzej Pośniak dodaje, że ewentualnym ratunkiem dla omawianej grupy podatników mogą być albo dalsze zmiany w projekcie ustawy o PIT, albo odpowiednie regulacje przejściowe w przepisach znoszących instytucję meldunku.

Taki tryb poprawiania przepisów o uldze meldunkowej zapowiada resort finansów w piśmie przesłanym do GP, w którym zastrzega równocześnie, że ściśle współpracuje w tym zakresie z MSWiA. Czy jednak przepisy zostaną faktycznie poprawione, trudno dziś wyrokować.

- Warto pamiętać, że zawsze w odwodzie pozostaje niepodleganie podatkowi po pięciu latach od nabycia nieruchomości - przypomina Andrzej Pośniak.

Projekt nowelizacji ustawy o ewidencji ludności i dowodach osobistych znajduje się na etapie uzgodnień w MSWiA i obecnie nie jest znany kształt proponowanych zmian dotyczących obowiązku meldunkowego. Jak wskazuje Piotr Tatara z Baker & McKenzie Doradztwo Podatkowe, z nieoficjalnych informacji wynika, że zmiany będą najprawdopodobniej polegały na jego istotnym uproszczeniu, nie zaś całkowitej likwidacji.

- Gdyby jednak, hipotetycznie, doszło do likwidacji instytucji zameldowania, postulatem wobec ustawodawcy powinno być takie ukształtowanie przepisów przejściowych w ustawie nowelizującej ustawę o PIT, które pozwoli również tym podatnikom, którzy zameldowali się w nabytych lokalach w 2008 roku, do skorzystania z przedmiotowej ulgi - przypomina Piotr Tatara.

Meldunek w podatkachPlanowane zniesienie obowiązku meldunkowego w 2009 roku może powodować pewne wątpliwości interpretacyjne przede wszystkim w odniesieniu do osób, które nabędą nieruchomość mieszkalną przed końcem 2008 roku i przed zniesieniem obowiązku meldunkowego nie spełnią warunku zameldowania przez okres 12 miesięcy.

Łukasz Postrzech, starszy konsultant w Accreo Taxand wskazuje, że w tym przypadku możliwe wydają się dwie wykładnie przepisów, prowadzące do odmiennych wniosków.

- Pierwsza zakłada, że jakkolwiek obowiązku meldunkowego nie będzie, pozostanie jednak konieczność zameldowania przy korzystaniu z ulgi meldunkowej. W efekcie przepisy dotyczące tej ulgi mogą stać się martwą regulacją - argumentuje Łukasz Postrzech.

Wylicza dalej, że druga zakłada możliwość korzystania z tej ulgi bez meldunku. Należałoby jednak uznać, że obowiązek rejestracji, który zastąpi meldunek, spełnia de facto takie same funkcje. To rozwiązanie, jakkolwiek korzystne dla podatników, może jednak spotkać się z istotnymi wątpliwościami ze strony władz skarbowych. Chyba że w przepisach o zniesieniu obowiązku meldunkowego znajdzie się zastrzeżenie, że rejestracja wywiera skutki takie jak znoszony meldunek.

Dlatego również zdaniem eksperta Accreo Taxand należy apelować do ustawodawcy o przygotowanie bardziej przejrzystych rozwiązań prawnych, uwzględniających także sytuację osób, których problem taki może dotyczyć.

Trzeba obliczyć terminOd 1 stycznia 2009 r. w celu skorzystania z ulgi przy sprzedaży nieruchomości, nabytej przed 31 grudnia 2008 r., podatnik powinien móc wykazać, że był zameldowany w zbywanej nieruchomości przez okres co najmniej 12 miesięcy.

Tymczasem - jak podkreśla Monika Kurlit, konsultant w PricewaterhouseCoopers - od 1 stycznia 2009 r. wobec braku obowiązku meldunkowego jedyną oficjalną formą stwierdzenia zmiany zamieszkania podatnika będzie rejestracja dokonana przez niego w urzędzie gminy. W związku z tym, aby móc w przyszłości skorzystać z ulgi meldunkowej warto zameldować się do 31 grudnia 2008 r. Niestety, nie eliminuje to wątpliwości, czy przedział czasu rozpoczęty procedurą zameldowania pod danym adresem a potem przerwany procedurą zgłoszenia nowego miejsca zamieszkania można interpretować jako okres zameldowania.

- Jednak z uwagi na brak możliwości innego sposobu określenia długości zameldowania od 1 stycznia 2009 r. wydaje się, że takie podejście powinno spotkać się z przychylnością organów skarbowych - przekonuje Monika Kurlit.

W piątek wiceminister finansów Ludwik Kotecki obiecał, że nikt nie straci na ulgach podatkowych przy likwidacji obowiązku meldunkowego.

19 proc. wynosi od 1 stycznia 2007 r. PIT od sprzedaży nieruchomości. Płacony jest od dochodu

10 proc. wynosił do 31 grudnia 2006 r. PIT od sprzedaży nieruchomości. Płacony jest od przychodu

POSTULUJEMY

Ministerstwo Finansów powinno doprecyzować przepisy przejściowe w projekcie ustawy o PIT w zakresie korzystania z ulgi meldunkowej. Pozwoli to uniknąć wątpliwości interpretacyjnych po 1 stycznia 2009 r.