Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

ANALIZA

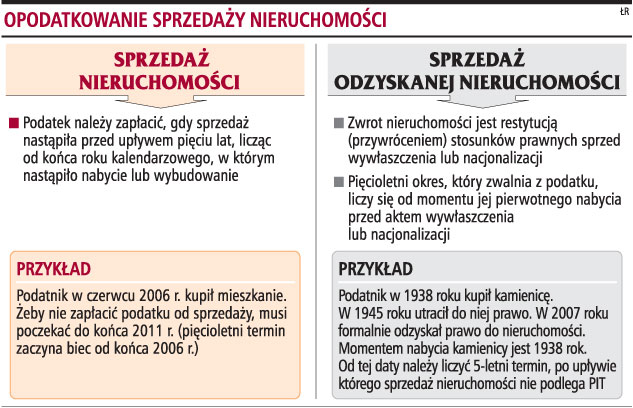

Właściciele, którzy odzyskali nieruchomości zagarnięte w czasach komunizmu, mogą je natychmiast sprzedać bez podatku. W przeciwieństwie do innych podatników nie muszą ze sprzedażą czekać ustawowych pięciu lat. Eksperci potwierdzają, że w tym przypadku formalne odzyskanie mienia nie jest nabyciem, a jedynie przywróceniem prawa własności.

Pięcioletni terminSprawa nie jest jednak prosta i oczywista. W praktyce nierzadko jest tak, że podatnik zbywa nieruchomość odzyskaną po wielu latach w wyniku szeroko rozumianych postępowań reprywatyzacyjnych. Jak wyjaśnia Wojciech Piotrowski, doradca podatkowy, Doradztwo Podatkowe KPMG, przychód podatkowy powstaje, jeżeli odpłatne zbycie nieruchomości zostało dokonane przed upływem pięciu lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie. Przez nabycie należy rozumieć uzyskanie prawa własności (także prawa wieczystego użytkowania gruntów).

- Literalne brzmienie przepisów o podatku dochodowym od osób fizycznych skłaniałoby do twierdzenia, że przychody takie są opodatkowane - mówi Piotr Karwat, radca prawny z Kancelarii Leśnodorski Ślusarek i Wspólnicy.

Również w ocenie Roberta Krasnodębskiego, radcy prawnego z Kancelarii Weil, Gotshal & Manges, brak klarownych regulacji powoduje pojawienie się wątpliwości, czy odzyskanie nieruchomości jest jej powtórnym nabyciem, o którym mówią przepisy podatkowe, i czy tym samym, aby skorzystać z wyłączenia z opodatkowania, właściciel zobowiązany będzie do odczekania pięcioletniego okresu.

Przywrócenie posiadaniaOkazuje się, że w tym przypadku wątpliwości rozstrzygnięto na korzyść podatników.

- W orzecznictwie wykształcił się korzystny dla podatników pogląd, że zwrot wywłaszczonej nieruchomości nie stanowi nabycia - wyjaśnia Robert Krasnodębski.

W efekcie do pięcioletniego okresu zaliczyć można także czas przed utratą własności. Zdaniem sądów zwrot nieruchomości jest restytucją (przywróceniem) stosunków prawnych sprzed wywłaszczenia. Piotr Karwat tłumaczy, że zwrot nieruchomości jest w takim przypadku przywróceniem stosunków prawnych sprzed wywłaszczenia lub nacjonalizacji i dlatego pięcioletni okres warunkujący brak opodatkowania przychodów ze sprzedaży nie może być liczony od momentu zwrotu nieruchomości, lecz od momentu jej nabycia przed aktem wywłaszczenia lub nacjonalizacji

Również Dominika Dragan-Berestecka, doradca podatkowy z Kancelarii Ożóg i Wspólnicy, uważa, że w przypadku odzyskania prawa własności sprzedaż takiej nieruchomości przed upływem pięciu lat nie rodzi obowiązku podatkowego w podatku dochodowym od osób fizycznych. W jej ocenie nabycie prawa własności nie powinno być utożsamianie z odzyskaniem prawa własności, które ma charakter restytucyjny. Dodaje, że pogląd taki znajduje potwierdzenie w interpretacjach wydawanych przez urzędy skarbowe (np. postanowienie naczelnika Urzędu Skarbowego w Limanowej z 10 stycznia 2004 r., nr PDOF. 415/17/03).

Spadkobiercy i odszkodowaniaSpać spokojnie mogą też osoby, którym mienie nie zostało zwrócone w naturze, ale otrzymali odszkodowania. Co prawda odszkodowanie (rekompensata) za utracone mienie stanowi przychód podatkowy.

- Jednak ustawodawca zwolnił od podatku odszkodowania otrzymane na podstawie wyroku lub ugody sądowej do wysokości określonej w tym wyroku lub ugodzie, które podatnik mógłby osiągnąć, gdyby mu szkody nie wyrządzono - podkreśla Wojciech Piotrowski.

Dominika Dragan-Berestecka uważa, że w przypadku otrzymania odszkodowania za utracone mienie, zwolnienia od podatku dochodowego od osób fizycznych szukać należy w art. 21 ust. 1 pkt 29 ustawy o PIT, zgodnie z którym wolne od podatku dochodowego są przychody uzyskane z tytułu odszkodowania wypłacanego stosownie do przepisów o gospodarce nieruchomościami. Dodatkowo art. 21 ust. 1 pkt 3 ustawy przewiduje generalną zasadę, zgodnie z którą wolne od podatku dochodowego są otrzymane odszkodowania, jeżeli ich wysokość lub zasady ustalania wynikają wprost z przepisów odrębnych ustaw.

Postępowania reprywatyzacyjne trwają nierzadko latami, a nieruchomości odzyskują dopiero następcy prawni zmarłych właścicieli. Czy oni także mogą sprzedać szybko odzyskaną kamienicę bez podatku. Tu sprawa nie jest tak oczywista.

W ocenie Piotra Karwata, mając na uwadze zasadę równości, można argumentować, że również przychody spadkobierców byłych właścicieli, którzy sprzedają odzyskaną nieruchomość, podlegają tej samej korzystnej zasadzie.

- Jeżeli zatem od czasu spadkobrania upłynęło co najmniej pięć lat, dochód ze sprzedaży odzyskanej nieruchomości również należy uznać za wolny od podatku - mówi ekspert. Dodatkowo warto pamiętać, że jeżeli spadkobranie miało miejsce przed 1 stycznia 2007 r., zastosowanie znajdzie art. 21 ust. 1 pkt 32 lit. d) ustawy o PIT zwalniający od podatku, bez względu na upływ czasu, przychody ze sprzedaży nieruchomości nabytej w drodze spadkobrania.

Takie same wątpliwości ma Wojciech Piotrowski. W jego ocenie, gdy stroną procesu jest spadkobierca byłego właściciela, wówczas konieczne jest precyzyjne ustalenie momentu nabycia prawa własności na podstawie przepisów prawa spadkowego. Jeżeli zbycie nastąpi przed upływem pięciu lat, wystąpi przychód podatkowy.

Robert Krasnodębski wskazuje na jedno z orzeczeń WSA (wyrok z 17 października 2006 r., sygn. akt I SA/Bd 503/06), z którego wynika, że również zwrot na rzecz spadkobiercy (nabywcy spadku) nie stanowi nabycia, czyli nie podlega PIT.

100 mld zł to szacunkowa wartość roszczeń byłych właścicieli, którym zagarnięto mienie