Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

ANALIZA

Kupno od dewelopera nowego domu nie gwarantuje prawa do odliczania odsetek od kredytu mieszkaniowego, tzw. ulga odsetkowa. W jednym z orzeczeń sąd administracyjny uznał, że podatnicy nie mieli prawa do ulgi odsetkowej, bo kupili dom w stanie surowym. Eksperci zgodnie uważają, że stanowisko sądu jest zbyt restrykcyjne.

Zbędny pośpiechW 2005 roku podatnicy kupili od dewelopera dom w stanie surowym zamkniętym. Transakcja ta była w całości sfinansowana kredytem hipotecznym zaciągniętym na ten cel. Potem podatnicy już sami wykańczali nowe lokum. Po uzyskaniu pozwolenia na użytkowanie domu chcieli zacząć korzystać z ulgi odsetkowej. I tu pojawił się problem. Organy podatkowe uznały, że nie mają do tego prawa.

Niestety, niekorzystną dla podatników interpretację potwierdził Wojewódzki Sąd Administracyjny we Wrocławiu (wyrok z 18 lutego 2008 r., sygn. akt I SA/Wr 1538/07, niepublikowany). Jego zdaniem, jeżeli skarżący nie uzyskali pozwolenia na budowę domu, to nie byli inwestorami w rozumieniu prawa budowlanego. To deweloper prowadził proces budowlany, więc nie można uznać, że podatnicy sami prowadzili inwestycję mającą na celu zaspokojenie własnych potrzeb mieszkaniowych.

Hubert Cichoń, radca prawny z Deloitte, uważa, że tym wyrokiem WSA we Wrocławiu opowiedział się za bardzo wąską interpretacją przepisów przyznających ulgi podatkowe.

Michał Nowacki, prawnik z Kancelarii Wardyński i Wspólnicy, również uważa, że sąd dokonał bardzo wąskiej i restrykcyjnej interpretacji.

Ważny cel ulgiEksperci zgodnie wskazują na cel ulgi odsetkowej. Przypominają, że przepis dotyczący ulgi odsetkowej przyznaje prawo do odliczenia od podstawy opodatkowania faktycznie poniesionych w roku podatkowym wydatków na spłatę odsetek od kredytu udzielonego podatnikowi na sfinansowanie inwestycji mającej na celu zaspokojenie własnych potrzeb mieszkaniowych.

Miała być ona związana m.in. z zakupem nowo wybudowanego budynku mieszkalnego lub lokalu mieszkalnego w takim budynku od osoby, która wybudowała ten budynek w wykonywaniu działalności gospodarczej.

- Pojęcie nowo wybudowany budynek mieszkalny nie zostało przez ustawodawcę opatrzone żadnymi dodatkowymi określeniami wskazującymi na stan zaawansowania prac budowlanych - podkreśla Hubert Cichoń.

Michał Nowacki zauważa, że analizowany przepis nie wymaga, żeby nabyty budynek posiadał pozwolenie na użytkowanie.

Wymóg taki został wskazany przez ustawodawcę wprost jedynie w sytuacji, gdy podatnik buduje, nadbudowuje lub rozbudowywuje budynek mieszkalny. W ocenie eksperta sąd wyszedł w swojej argumentacji poza literalne brzmienie przepisów.

Zawężenie odliczeniaNasi rozmówcy nie są zwolennikami rozszerzającej interpretacji ulg i zwolnień. Ale nie zgadzają się na ich zawężającą interpretację. Marek Jarocki menedżer z Ernst & Young uważa, że stanowisko organów skarbowych poparte w wyroku przez WSA jest praktycznym przykładem formalistycznej wykładni przepisów, która uderza w podatników próbujących skorzystać z przysługującej im ulgi.

- W uzasadnieniu sąd powołuje się na konieczność stosowania wykładni literalnej, ale w istocie wprowadza do wyinterpretowanej przez siebie normy dodatkowy, nieprzewidziany przez ustawodawcę warunek - uważa Marek Jarocki.

Tym warunkiem jest zakończenie budowy potwierdzone pozwoleniem na użytkowanie budynku lub zawiadomieniem o zakończeniu budowy. Zdaniem eksperta, gdyby ustawodawca w sytuacji zakupu nowo wybudowanego budynku zamierzał dla celów podatkowych skorzystać z definicji zawartych w prawie budowlanym, zawarłby wyraźne odesłanie, tak jak to ma miejsce w przypadku budowy, nadbudowy czy rozbudowy budynku. Brak takiego odesłania w przypadku zakupu oznacza, że dla określenia, czym dla celów podatkowych jest nowo wybudowany budynek, należy brać pod uwagę znaczenie potoczne, obejmujące budynek w stanie surowym zamkniętym.

Również Hubert Cichoń uważa, że analiza językowa przepisu nie pozwala na przyjęcie, że dotyczy on wyłącznie nabycia budynku, którego budowa została zakończona. Dom kupiony przez podatników spełniał wskazane w prawie budowlanym dla budynku kryteria, tj. był trwale związany z gruntem, był wydzielony z przestrzeni za pomocą przegród budowlanych oraz posiadał fundamenty i dach. Zdaniem eksperta, jeżeli podatnik nabył nowo wybudowany budynek, ulga podatkowa mu przysługuje bez względu na stopień zaawansowania prac budowlanych.

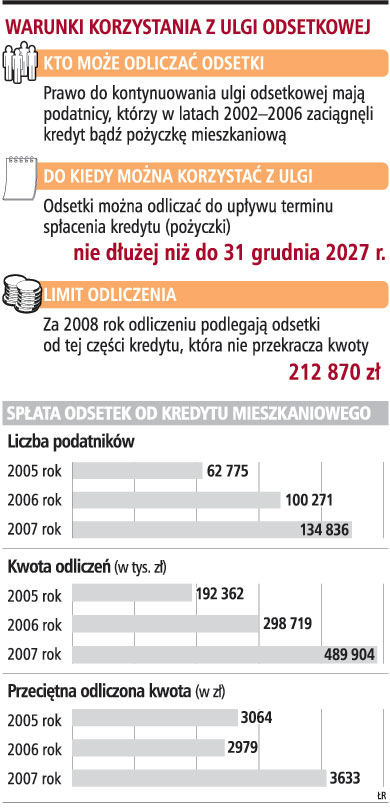

Przypomnijmy, ulga odsetkowa zniknęła z ustawy o podatku dochodowym od osób fizycznych z początkiem 2007 roku. Ustawodawca zagwarantował podatnikom, którzy w odpowiednim czasie zaciągnęli kredyt (pożyczkę) mieszkaniową, prawo do kontynuacji odliczeń.