Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

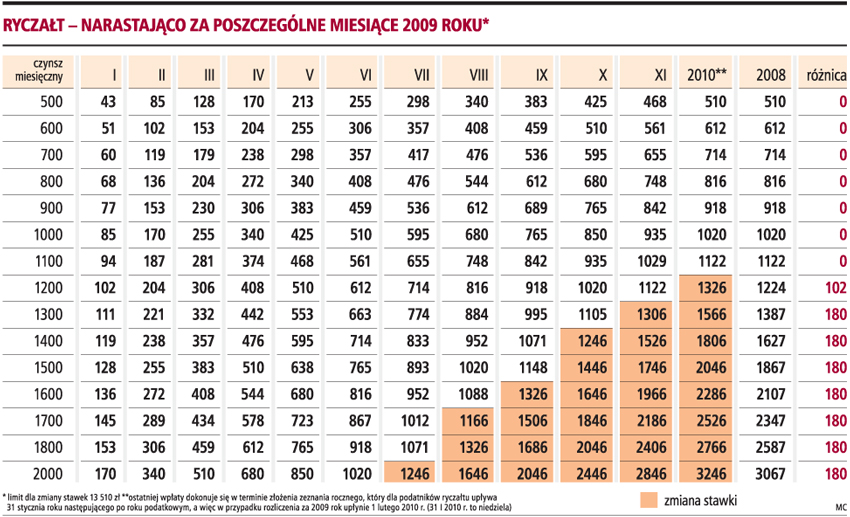

W przypadku czerpania dochodów z najmu podatnik ma możliwość wybrania jako formy ich opodatkowania albo podatek płacony według skali podatkowej, albo też ryczałt od przychodów ewidencjonowanych. Ten ostatni podatek jest o tyle prostszy w rozliczeniu, że jest obliczany od przychodu bez konieczności ustalania kosztów. Cała trudność polega na właściwym zastosowaniu stawek ryczałtu. Komplikacja bierze się z tego, że do kwoty stanowiącej równowartość w zł 4 tys. euro ryczałt płaci się według stawki 8,5 proc. Natomiast od nadwyżki ponad tę kwotę - według stawki 20 proc.

Niższy limit, wyższy podatekWyrażony w euro limit przelicza się na złote według średniego kursu euro ogłaszanego przez Narodowy Bank Polski, obowiązującego 1 października roku poprzedzającego rok podatkowy. A zatem limit na 2008 rok ustalany był według kursu z 1 października 2007 r. Natomiast limit na 2009 rok według kursu z 1 października 2008 r. Po zastosowaniu tych kursów łatwo jest już ustalić, że niższa stawka ryczałtu ma w 2008 roku zastosowanie dla przychodów nie wyższych niż 15 072 zł, co dla osób czerpiących dochód z najmu przez cały rok oznacza czynsz miesięczny nie wyższy niż 1256 zł. Z kolei w przyszłym roku maksymalny przychód, od którego ryczałt płacony będzie od niższej stawki, to 13 510 zł, co przy całorocznym najmie oznacza czynsz miesięczny nieprzekraczający 1125,83 zł.

Jak nie trudno zauważyć, limit ustalony dla roku 2009 jest sporo niższy od tego, który obowiązuje dziś. To zaś oznacza, że ryczałtowcy zapłacą w 2009 roku wyższy podatek. Większość podatników, w przypadku czynszów miesięcznych powyżej 1125 zł, zapłaci o 180 zł podatku więcej niż w tym roku, co stosunkowo łatwo wyliczyć (patrz tabela).

Wpłaty bez składania deklaracjiNic nie zmieni się natomiast w zasadach rozliczania ryczałtu od najmu. Nadal uzyskiwanie przychodów z tego tytułu nie wymaga prowadzenia księgowości, zaś ryczałt wpłacany jest bez konieczności składania jakichkolwiek deklaracji. Sam podatek może być opłacany w dwóch trybach: miesięcznie lub kwartalnie. W pierwszym przypadku terminy płatności ryczałtu wypadają odpowiednio:

• za styczeń - do 20 lutego 2009 roku

• za luty - do 20 marca 2009 roku

• za marzec - do 20 kwietnia 2009 roku

• za kwiecień - do 20 maja 2009 roku

• za maj - do 22 czerwca 2009 roku

• za czerwiec - do 20 lipca 2009 roku

• za lipiec - do 20 sierpnia 2009 roku

• za sierpień - do 21 września 2009 roku

• za wrzesień - do 20 października 2009 roku

• za październik - do 20 listopada 2009 roku

• za listopad - do 21 grudnia 2009 roku

• za grudzień - do 1 lutego 2010 roku (31 stycznia to niedziela)

W przypadku opłacania ryczałtu kwartalnie terminy płatności przypadać będą:

• za I kwartał - do 20 kwietnia 2009 roku

• za II kwartał - do 20 lipca 2009 roku

• za III kwartał - do 20 października 2009 roku

• za IV kwartał - do 1 lutego 2010 roku (31 stycznia to niedziela).

Dla kogo rozliczenie kwartalneZ układu dat, w których powinny nastąpić kwartalne wpłaty ryczałtu w 2009 roku, widać, że ta forma rozliczenia polega na dokonywaniu wpłat podatku raz na kwartał w terminie do dnia 20 następnego miesiąca po upływie kwartału, za który ryczałt ma być opłacony, a za ostatni kwartał roku podatkowego - w terminie złożenia zeznania. Oczywiście, tak jak ma to miejsce w przypadku wszystkich terminów podatkowych, również i tu, gdy data końcowa wypada w dzień wolny, sobotę lub niedzielę, termin ten upływa w najbliższym dniu roboczym. Dlatego mimo że normalnie zeznanie roczne ryczałtowca (PIT-28) należy złożyć do końca stycznia, w 2010 roku ostatnim dniem na jego złożenie będzie 1 lutego, a nie 31 stycznia.

Trzeba też pamiętać, że osoby czerpiące przychody z najmu obowiązują przy rozliczeniu kwartalnym te same zasady, które dotyczą pozostałych ryczałtowców. To zaś oznacza, że ta forma rozliczenia jest dostępna tylko dla tych podatników, których otrzymane przychody w roku poprzedzającym rok podatkowy - nie przekroczyły kwoty stanowiącej równowartość 25 000 euro, czyli dla 2009 roku kwoty 84 437,50 zł.

Podatnicy, którzy wybrali opłacanie ryczałtu co kwartał, są obowiązani do dnia 20 stycznia roku podatkowego zawiadomić o tym naczelnika urzędu skarbowego właściwego według miejsca zamieszkania podatnika.

Jeżeli do dnia 20 stycznia roku podatkowego podatnik nie zgłosił likwidacji działalności gospodarczej, nie dokonał wyboru innej formy opodatkowania lub nie zawiadomił naczelnika urzędu skarbowego o zaprzestaniu opłacania ryczałtu co kwartał, uważa się, że nadal opłaca ryczałt w ten sposób.

Podstawa prawna

• Ustawa z 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz.U. nr 144, poz. 930 z późn. zm.).