Ostatnie dwa tygodnie to koszmar dla osób, które chcą kupić mieszkanie na kredyt. Banki żądają dużego wkładu własnego, wnikliwie sprawdzają zdolność kredytową i nie chcą udzielać pożyczek w obcej walucie.

Czasami zmieniają nawet warunki kredytu już w trakcie rozpatrywania wniosku. Wszystko przez światowy kryzys finansowy, który zmusił je do znacznego zaostrzenia ich polityki kredytowej.

Dzisiaj dziennik "Polska" wspólnie z doradcami finansowymi z Open Finance podsumowuje, jakie zmiany w ostatnich dniach wprowadziły banki w swojej ofercie kredytów hipotecznych.

Komisja Nadzoru Finansowego rozesłała właśnie do banków list, w którym zaleca im zaostrzenie kryteriów udzielania kredytów hipotecznych. Do tej pory w wielu instytucjach standardem było udzielanie kredytów, których rata przekraczała nawet połowę miesięcznych dochodów netto gospodarstwa domowego.

Teraz klienci mogą zapomnieć o tak swobodnym podejściu do liczenia zdolności kredytowej i będą musieli wykazać się wyższymi dochodami. Banki już zaczęły skrupulatnie sprawdzać, jakie dochody osiąga klient, ile wynosi jego zadłużenie na koncie osobistym i na karcie kredytowej. Sprawdzają także, gdzie jest zatrudniony oraz jaką umowę o pracę ma podpisaną. Żądają także dostarczenia wielu dokumentów dotyczących realizowanej inwestycji mieszkaniowej. Klient musi te informacje uzyskać najczęściej od dewelopera, który sprzedaje mieszkanie.

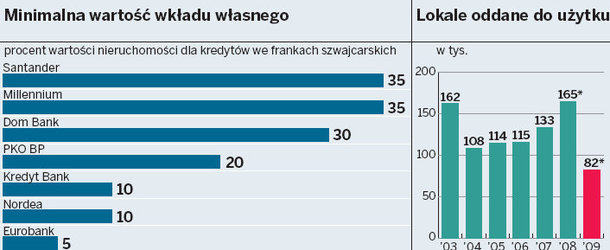

Wbrew wcześniejszym spekulacjom analityków w liście Komisji Nadzoru Finansowego do banków nie ma wymogu, by instytucje finansowe zaczęły wymagać od klientów wkładu własnego. Banki same w ostatnich dniach zdecydowały o wprowadzeniu takich obostrzeń. Z naszego zestawienia wynika, że rośnie liczba banków, które zaostrzyły warunki przyznawania kredytów mieszkaniowych. W przypadku kredytów we frankach szwajcarskich banki żądają już nawet 35 procent wkładu własnego. Wszystko wskazuje na to, że na tym się nie skończy.

DomBank, w którym jeszcze miesiąc temu można było wnioskować o kredyt we frankach szwajcarskich nawet na 130 procent wartości nieruchomości, przykręcił kurek z kredytami i dzisiaj wymaga 30 procent wkładu własnego. Inne banki chcą od 10 do 20 procent wkładu dla kredytów we frankach. Tylko kilka wciąż daje kredyty na 100 proc.: np. ING, Raiffeisen czy Multibank. Zdecydowanie lepiej, jeżeli chodzi o kryterium wkładu własnego, wypadają kredyty złotowe (patrz tabela).

Warto jednak pamiętać o tym, że pomimo zawirowań na rynku wciąż jest on znacznie droższy od kredytu we frankach szwajcarskich (głównie ze względu na oprocentowanie). Przy kredycie w złotych w wysokości 300 tysięcy zaciągniętym na 30 lat rata jest wyższa o kilkaset złotych w porównaniu z kredytem we frankach szwajcarskich.

Konieczność posiadania dużego wkładu własnego to w tej chwili niejedyne zmartwienie osób, które zamierzają zaciągnąć kredyt na zakup mieszkania. Wiele banków w ostatnich dniach zdecydowało bowiem o znacznym podniesieniu marż na kredyty hipoteczne - średnio zdrożały one o 0,8 pkt proc.

- Oznacza to, że rata przykładowego kredytu na 300 tysięcy złotych na 30 lat będzie o blisko 100 złotych wyższa niż dotychczas - wylicza Mateusz Ostrowski, analityk z Open Finance.

To efekt tego, że banki przerzucają teraz na klientów wyższe koszty pozyskania kapitału. Aby ściągnąć pieniądze, muszą oferować coraz wyższe oprocentowanie lokat (PKO BP daje lokaty nawet 10,5 procent) Więcej też instytucje finansowe płacą za pożyczki międzybankowe (WIBOR, LIBOR).

I właśnie ta druga sprawa spędza sen z powiek nie tylko osobom, które zamierzają wziąć kredyt hipoteczny, ale również tym, które już to zrobiły. Stawki te mają bowiem wpływ na wysokość comiesięcznej raty kredytów.

I tak WIBOR 3M, na podstawie którego wylicza się ratę kredytów w złotych, wzrósł w ciągu ostatniego miesiąca o 0,26 pkt proc. Tym samym rata trzydziestoletniego kredytu w polskiej walucie na 300 tysięcy złotych wzrosła z 2105 do 2160 złotych, czyli o ponad 50 złotych.

W jeszcze gorszej sytuacji są w tej chwili osoby, które mają kredyty we frankach szwajcarskich. Nie dość, że rośnie stawka LIBOR, to jeszcze słabnie złoty. W ciągu miesiąca LIBOR 3M dla franka wzrósł o 0,4 pkt proc. W tym samym czasie złoty osłabił się do franka o blisko 14 groszy. Wszystko wskazuje na to, że najbliższe tygodnie będą niezwykle nerwowe na rynku kredytów hipotecznych.

- Po tym czasie sytuacja powinna się nieco uspokoić - mówi Mateusz Ostrowski. - Chociaż marże na kredyty raczej szybko nie wrócą do poziomu sprzed kryzysu. Jeżeli to w ogóle nastąpi, to najwcześniej za kilka lat - przewiduje.

Jeżeli więc ma się pieniądze na wkład własny i nie musi na gwałt kupować mieszkania, to lepiej poczekać na chociaż niewielkie uspokojenie całego zamieszania.

źródło - [Dziennik Polska z dnia 20-10-2008]