NBP pożycza franki za granicą i rzuci je na rynek. RPP rozważy obniżkę stóp procentowych.

Złożyłam miesiąc temu wniosek o kredyt hipoteczny we frankach szwajcarskich. Jeszcze wówczas mój doradca twierdził, że nie powinno być problemu, ponieważ mam dużą zdolność finansową.

Tymczasem kredytu odmówił mi Polbank EFG, nie udało mi się też zadłużyć w Millennium, a Dom Bank zaoferował mi kredyt w złotych. Doradca twierdzi, że wynika to z problemów, jakie banki mają z pozyskaniem franka - skarży się Joanna R. z Warszawy.

W ubiegłym tygodniu podobnych listów od czytelników dostaliśmy mnóstwo. Ale problemy banków z pozyskaniem franków wkrótce się skończą. Tak przynajmniej obiecuje NBP. Nie oznacza to jednak, że kredyty znów stanieją. Przez najbliższe miesiące mogą pozostać drogie.

- Wystąpiliśmy do Europejskiego Banku Centralnego o pożyczkę franka szwajcarskiego. Prowadzimy również rozmowy z bankiem centralnym Szwajcarii - mówi Sławomir Skrzypek, prezes NBP w wywiadzie dla Radia Zet. - Umowy powinniśmy zawrzeć jeszcze w tym tygodniu.

Pozyskane pieniądze NBP pożyczy naszym bankom, które dzięki temu będą mogły znów powrócić do udzielania kredytów we frankach szwajcarskich. - Zwiększenie płynności jest obecnie priorytetem dla polskiego sektora finansowego - mówi Katarzyna Siwek, analityk Expandera. - W ciągu ostatnich dwóch tygodni wiele banków zawiesiło do odwołania udzielanie kredytów w szwajcarskiej walucie, ponieważ nie mają możliwości pożyczenia franków - dodaje.

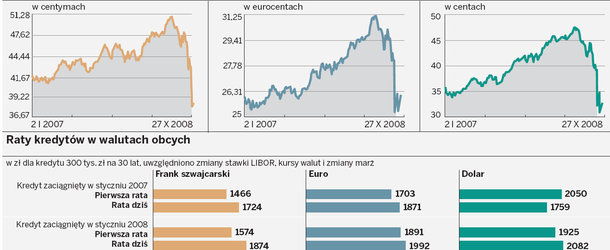

Jednak wpompowanie franka na rynek nie rozwiąże innego problemu - cen kredytów w tej walucie. - Ponieważ wzrósł kurs, rata mojego kredytu w ciągu ostatnich tygodni zwiększyła się o około 800 zł - mówi Beata O. z Warszawy. - Teraz już prawie połowę moich dochodów przeznaczam na spłatę - dodaje. Powodem jest osłabienie złotego. Tylko w ubiegłym tygodniu kurs franka wzrósł o ponad 12 proc. W ciągu trzech miesięcy złoty stracił do niego aż 35 proc.

Dla kredytobiorców oznacza to wzrost raty często nawet o kilkaset złotych. Osoby, które teraz zdecydują się na tę walutę, będą od razu musiały liczyć się z wysokimi ratami. Mało tego, jeszcze miesiąc temu można było przynajmniej liczyć na niską marżę, bo większość banków dopuszczała jej negocjowanie. Teraz koniec i z tym - instytucje finansowe usztywniły politykę i marży nie da się już obniżyć. O ile jeszcze we wrześniu wynosiły one 1-1,5 proc., to dziś 3 proc. i więcej.

Nawet jeśli franki napłyną na rynek, to klienci, którzy złożyli wniosek o 100-procentowe finansowanie zakupu nieruchomości, prawdopodobnie nie dostaną takiego kredytu. Od kilku dni Santander i Millennium oczekują 35 proc. wkładu własnego, Dom Bank - 30 proc., PKO BP, Kredyt Bank i Nordea - po 10 proc., a Eurobank - 5 proc. Kolejne instytucje finansowe także nie wykluczają wprowadzenia wymogu posiadania wkładu własnego, tym bardziej że naciska na to Komisja Nadzoru Finansowego.

Pomimo trudności z frankiem zaciąganie kredytu w złotówkach też nie jest dobrym rozwiązaniem. Nadal rata jest wyższa niż w szwajcarskiej walucie, choć różnica nie jest aż tak wielka jak jeszcze trzy miesiące temu. Na razie także kredyt złotówkowy nie będzie tańszy. Wynika to z wysokich stóp i stawek na rynku międzybankowym. Oprocentowanie kredytu liczone razem z marżą wynosi obecnie 9 proc. i więcej.

- Na najbliższym posiedzeniu, które przewidziano na 29-30 listopada, Rada Polityki Pieniężnej zajmie się problemem kształtowania stóp procentowych w czasach kryzysu i ich ewentualnym obniżeniem - mówi nasz informator.

Ale analitycy są zgodni - na razie RPP nie podejmie decyzji o obniżce wszystkich stóp. - Nie oczekuję takiej decyzji. Sygnałem do niej byłoby spowolnienie gospodarcze, ale jak dotąd żadne dane na to nie wskazują - mówi Jacek Wiśniewski, główny ekonomista Raiffeisen Bank Polska. - Obniżka stóp w krótkim terminie wpłynęłaby na obniżenie WIBOR-u, czyli stawki, po której banki pożyczają sobie pieniądze, ale nie wpłynęłaby na marże bankowe - dodaje. A to oznacza, że taki ruch nie miałby wpływu na cenę kredytów.

- Wrześniowe dane o produkcji, bezrobociu, sprzedaży detalicznej były dobre. Nie sądzę więc, by RPP była teraz skłonna obniżać stopy - wtóruje Katarzyna Siwek. Jej zdaniem rada poczeka z decyzją do przyszłego roku.

źródło - [Dziennik Polska z dnia 28-10-2008]