Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

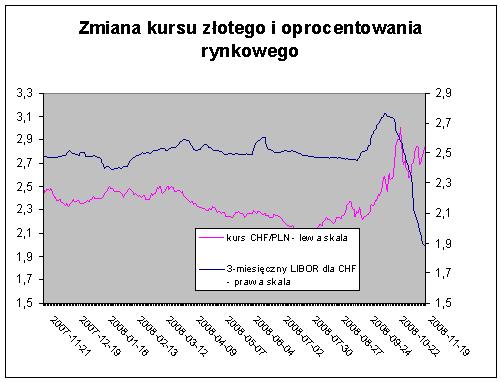

Rata kredytu we frankach zaciągniętego w połowie września na kwotę 400 tys. zł na 30 lat z marżą na poziomie 1,5% wynosi dziś 2257 zł. W momencie zaciągania kredytu wynosiła 2073 zł, a 10 października, czyli w dniu, w którym 3-miesieczny LIBOR osiągnął szczyt na poziomie 3,13%, wynosiła 2406 zł. Wzrost w stosunku do pierwszej raty wynosi więc 184 zł. Gdyby w okresie od połowy września do dziś stopa LIBOR nie uległa zmianie, rata wzrosłaby o 391 zł. Taki byłby efekt osłabienia złotego. W połowie września frank kosztował 2,1147 zł, a we wtorek 18 listopada kosztował 2,5227 zł, zatem złoty stracił na wartości ponad 19%. Z analizy wynika więc, że obniżka stopy LIBOR w połowie zrekompensowała kredytobiorcom skutki osłabienia naszej waluty.

Jest spadek, a byłby wzrost

Prześledźmy też efekt zmiany oprocentowania na przykładzie tego samego kredytu, ale w okresie od 10 października do 18 listopada. Rata kredytu spadła w badanym okresie o 149 zł. Złoty stracił w tym okresie względem franka prawie 8%. Gdyby jednak oprocentowanie nie uległo zmianie, rata nie spadłaby, ale wzrosła o 180 zł. Można więc przyjąć, że obniżka stopy LIBOR z nawiązką zrekompensowała osłabienie złotego.

Podobnie wygląda sytuacja kredytobiorców, którzy zaciągnęli kredyty po nowych, czyli wyższych marżach. Przyjmijmy, że kredyt na 400 tys. zł na 30 lat został zaciągnięty 10 października z marżą na poziomie 3%. Rata takiego kredytu na 18 listopada wyniosła 2427 zł, a 10 października wynosiła 2557 zł, zatem zmniejszyła się o 130 zł. Gdyby w tym okresie stopa LIBOR nie uległa zmianie rata wzrosłaby o 191 zł.

Mniejsze zmiany dla kredytów w złotych

3-miesięczna stopa WIBOR, od której zależy oprocentowanie kredytów w złotych, też spadła w ostatnich tygodniach, jednak spadek ten spadek był znacznie łagodniejszy niż w przypadku stopy LIBOR. W szczytowym momencie, 24 października, WIBOR wynosił 6,87%, a 18 listopada wynosił 6,71%, zatem spadł o 0,16 pkt. proc. Rata kredytu na 400 zł zaciągniętego na 30 lat w październiku (marża 1,5%), wynosiła w szczytowy momencie WIBOR-u 3039 zł, a obecnie 2994 zł, zatem zmniejszyła o 45 zł.

Obliczenia mają charakter teoretyczny, zakładają bowiem, że banki wyliczając oprocentowanie kredytów biorą pod uwagę codzienne zmiany stawek LIBOR i WIBOR, w praktyce aktualizacja następuje zwykle raz na kwartał. Z wyliczeń wynika ponadto, że obniżka stawki LIBOR częściowo zrekompensowała wzrost marż kredytowych. Rzeczywiście takie zjawisko ma obecnie miejsce, jednak trzeba pamiętać, że stopa rynkowa może się zmieniać w okresie kredytowania w obu kierunkach, a marża jest stała przez cały okres kredytowania.

źródło - [Expander z dnia 19-11-2008]