Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

Już za nieco ponad miesiąc - bo 1 stycznia 2009 r. - zmienią się zasady opodatkowania sprzedaży nieruchomości podatkiem dochodowym od osób fizycznych. Nowe rozwiązania dotyczą przede wszystkim ulg podatkowych, z jakich będzie można korzystać przy transakcji zbycia mieszkania lub domu.

Ważne dwa lataOd nowego roku podatnicy, którzy w ciągu dwóch lat od momentu sprzedaży nieruchomości przeznaczą uzyskane pieniądze na inne cele mieszkaniowe, nie będą musieli płacić 19-proc. PIT od dochodu. To nowa ulga mieszkaniowa. Jednak uwaga, to zwolnienie będzie miało zastosowanie tylko i wyłącznie do sprzedaży nieruchomości kupionych od 1 stycznia 2009 r. Sposób opodatkowania zbycia nieruchomości zależy bowiem od momentu ich zakupu. Jeśli np. podatnik kupi mieszkanie 31 grudnia 2008 r. i będzie chciał je sprzedać w 2009 roku, z nowej ulgi nie będzie mógł skorzystać. On bowiem będzie musiał rozliczyć całą transakcje na podstawie ustawy o PIT obowiązującej do 31 grudnia 2008 r.

Skomplikowane odliczenieMożliwość skorzystania z ulgi mieszkaniowej będzie zależała od wydania pieniędzy ze sprzedaży nieruchomości. Nowelizowane przepisy ustawy o PIT przewidują, że podatnicy, którzy przeznaczą całość przychodu uzyskanego ze sprzedaży nieruchomości na cele mieszkaniowe, będą mogli skorzystać ze zwolnienia w całości.

PRZYKŁAD: OBLICZENIE PRZY NOWEJ ULDZE

Czy podatnik, który w 2009 roku będzie chciał skorzystać z ulgi mieszkaniowej, będzie musiał dokonywać jakiś obliczeń?

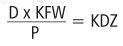

Tak. Podstawę opodatkowania będzie trzeba wyliczyć na podstawie specjalnego wzoru:

gdzie:

D - dochód (czyli przychód minus koszty uzyskania)

KFW - kwota faktycznie wydatkowana w ciągu dwóch lat na cele mieszkaniowe

P - przychód ze zbycia nieruchomości

KDZ - kwota dochodu zwolnionego

Opodatkowanie dochodu ze sprzedaży nieruchomości nastąpi jednak w sytuacji, gdy tylko część przychodu zostanie przeznaczona przez podatnika na zakup kolejnej nieruchomości. W takim przypadku kwota dochodu ze sprzedaży nieruchomości, która będzie objęta zwolnieniem z PIT, zostanie obliczona na podstawie iloczynu kosztów z tytułu sprzedaży nieruchomości i udziałowi wydatków poniesionych na cele mieszkaniowe w przychodzie uzyskanym z tytułu sprzedaży uprzednio posiadanej nieruchomości.

Rozliczenie dochodów nastąpi w zeznaniu rocznym składanym na nowym PIT-39.

PRZYKŁAD: PODATEK DO ZAPŁATY

Jak będzie trzeba obliczyć podatek do zapłaty, gdy nie wszystkie pieniądze ze sprzedaży nieruchomości zostaną wydane na inne cele mieszkaniowe?

Zakładając, że przychód ze sprzedaży nieruchomości - kupionej od 1 stycznia 2009 r. - wynosi 500 tys. zł. Koszty uzyskania przychodów to 200 tys. zł. Dochód wynosi 300 tys. zł. Nowe wydatki mieszkaniowe to 200 tys. zł. Dochód zwolniony to 120 tys. zł (300 tys. zł x 200 tys. zł) : 500 tys. zł = 120 tys. zł. Dochód do opodatkowania to 180 tys. zł (300 tys. zł - 120 tys. zł). Podatek do zapłaty wyniesie więc 34,2 tys. zł (180 tys. zł x 19 proc.).

PRZYKŁAD: ULGA W ZEZNANIU PIT-39

Podatnik zamierza w przyszłym roku kupić mieszkanie i je sprzedać. Planuje skorzystać z nowej ulgi mieszkaniowej. Czy ten fakt będzie musiał zgłosić w urzędzie skarbowym?

Tak. Od 1 stycznia 2009 r. do rozliczenia transakcji sprzedaży nieruchomości będzie trzeba stosować odrębne zeznanie - PIT-39. Będą go składać podatnicy, którzy sprzedadzą mieszkanie lub dom albo prawo majątkowe związane z nieruchomościami, kupione od 1 stycznia 2009 r. Podatnik będzie składał zeznanie do 30 kwietnia roku następującego po roku podatkowym. Osoby, które przy sprzedaży nieruchomości będą korzystały z nowej ulgi mieszkaniowej, będą musiały w tym zeznaniu podać kwotę dochodu zwolnionego z PIT.

Wydatki mieszkaniowePrzy uldze mieszkaniowej pieniądze ze sprzedaży nieruchomości będzie trzeba przeznaczyć na inne cele mieszkaniowe. Katalog takich celów znajdzie się w ustawie o PIT. Cele mieszkaniowe zostały określone dość szeroko i obejmują nabywanie nieruchomości nie tylko w Polsce, ale także w całej Unii Europejskiej, Europejskim Obszarze Gospodarczym oraz Szwajcarii. Przejdźmy więc do konkretnego katalogu tych wydatków.

Za wydatki poniesione na cele mieszkaniowe będą od 1 stycznia 2009 r. uważane m.in:

1) wydatki poniesione na:

a) nabycie budynku mieszkalnego, jego części lub udziału w takim budynku, lokalu mieszkalnego stanowiącego odrębną nieruchomość lub udziału w takim lokalu, a także na nabycie gruntu lub udziału w gruncie albo prawa użytkowania wieczystego gruntu lub udziału w takim prawie, związanych z tym budynkiem lub lokalem,

b) nabycie spółdzielczego własnościowego prawa do lokalu mieszkalnego lub udziału w takim prawie, prawa do domu jednorodzinnego w spółdzielni mieszkaniowej lub udziału w takim prawie,

c) nabycie gruntu pod budowę budynku mieszkalnego lub udziału w takim gruncie, prawa użytkowania wieczystego takiego gruntu lub udziału w takim prawie, w tym również z rozpoczętą budową budynku mieszkalnego, oraz nabycie innego gruntu lub udziału w gruncie, prawa użytkowania wieczystego gruntu lub udziału w takim prawie, jeżeli w okresie dwóch lat grunt ten zmieni przeznaczenie na grunt pod budowę budynku mieszkalnego,

d) budowę, rozbudowę, nadbudowę, przebudowę lub remont własnego budynku mieszkalnego, jego części lub własnego lokalu mieszkalnego,

e) rozbudowę, nadbudowę, przebudowę lub adaptację na cele mieszkalne własnego budynku niemieszkalnego, jego części, własnego lokalu niemieszkalnego lub własnego pomieszczenia niemieszkalnego

- położonych w państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego albo w Konfederacji Szwajcarskiej,

2) wydatki poniesione na:

a) spłatę kredytu (pożyczki) oraz odsetek od tego kredytu (pożyczki) zaciągniętego przez podatnika przed dniem uzyskania przychodu z odpłatnego zbycia nieruchomości lub praw majątkowych związanych z nieruchomościami, na cele określone w pkt 1,

b) spłatę kredytu (pożyczki) oraz odsetek od tego kredytu (pożyczki) zaciągniętego przez podatnika przed dniem uzyskania przychodu z odpłatnego zbycia nieruchomości lub praw majątkowych związanych z nieruchomościami, na spłatę kredytu (pożyczki), o którym mowa w lit. a),

c) spłatę każdego kolejnego kredytu (pożyczki) oraz odsetek od tego kredytu (pożyczki) zaciągniętego przez podatnika przed dniem uzyskania przychodu z odpłatnego zbycia nieruchomości lub praw majątkowych związanych z nieruchomościami, na spłatę kredytu (pożyczki), o których mowa w lit. a) lub b)

PRZYKŁAD: SPŁATA KREDYTU JAKO CEL MIESZKANIOWY

Podatnik zaciągnął jeden kredyt na mieszkanie i samochód. Korzystając z ulgi mieszkaniowej będzie można przeznaczyć pieniądze ze sprzedaży nieruchomości m.in. na spłatę kredytu mieszkaniowego. Czy pieniądze będą mogły być przeznaczone na spłatę kredytu mieszkaniowego i kredytu przeznaczonego na zakup samochodu?

W przypadku gdy kredyt (pożyczka) stanowi część kredytu przeznaczonego na spłatę również innych niż mieszkaniowe zobowiązań kredytowych podatnika, za wydatki poniesione na cele mieszkaniowe będzie uważać się tylko wydatki przypadające na spłatę kredytu (pożyczki) związane z kredytem mieszkaniowym oraz zapłacone odsetki od tej części kredytu (pożyczki), która proporcjonalnie przypada na spłatę kredytu mieszkaniowego.

- w banku lub w spółdzielczej kasie oszczędnościowo-kredytowej, mających siedzibę w państwie UE lub w innym państwie należącym do EOG albo w Szwajcarii,

3) wartość otrzymanego w ramach odpłatnego zbycia w drodze zamiany znajdującego się w państwie UE lub w innym państwie należącym do EOG albo w Szwajcarii:

a) budynku mieszkalnego, jego części lub udziału w takim budynku, lokalu mieszkalnego stanowiącego odrębną nieruchomość lub udziału w takim lokalu, lub

b) spółdzielczego własnościowego prawa do lokalu mieszkalnego, prawa do domu jednorodzinnego w spółdzielni mieszkaniowej lub udziału w tych prawach, lub

c) gruntu lub udziału w gruncie, prawa użytkowania wieczystego gruntu lub udziału w takim prawie przeznaczonych pod budowę budynku mieszkalnego, w tym również gruntu lub udziału w gruncie albo prawa wieczystego użytkowania gruntu lub udziału w takim prawie z rozpoczętą budową budynku mieszkalnego, lub

d) gruntu, udziału w gruncie albo prawa użytkowania wieczystego gruntu lub udziału w takim prawie, związanych z budynkiem lub lokalem wymienionym w lit. a).

Ważne!

Przez własny budynek, lokal lub pomieszczenie będzie rozumiany budynek, lokal lub pomieszczenie stanowiące własność lub współwłasność podatnika lub do nieruchomości, do których podatnikowi przysługuje prawo

ULGA MIESZKANIOWA OD 1 STYCZNIA 2009 R.

Zasada: Podatnik nie zapłaci 19-proc. PIT od dochodu, jeśli w ciągu dwóch lat od dnia sprzedaży przeznaczy pieniądze na inne cele mieszkaniowe.

Warunki: Trzeba złożyć w urzędzie skarbowym zeznanie PIT-39.

Skutki: Jeśli podatnik w ciągu dwóch lat nie wyda wszystkich pieniędzy, będzie musiał złożyć korektę zeznania i zapłacić podatek wraz z odsetkami za zwłokę.

CO NIE BĘDZIE CELEM MIESZKANIOWYM

Podatnik nie skorzysta z ulgi mieszkaniowej, jeśli pieniądze ze sprzedaży nieruchomości wydatkuje na:

• nabycie gruntu lub udziału w gruncie, prawa wieczystego użytkowania gruntu lub udziału w takim prawie, budynku, jego części lub udziału w budynku, lub

• budowę, rozbudowę, nadbudowę, przebudowę, adaptację lub remont budynku albo jego części

- przeznaczonych na cele rekreacyjne.

Podstawa prawna

• Ustawa z 6 listopada 2008 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw.