Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

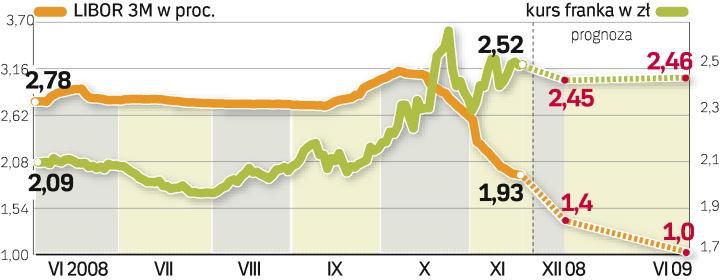

Z ankiety przeprowadzonej przez „Rz” wśród ekonomistów największych banków wynika, że w grudniu za euro powinniśmy płacić 3,68 zł, a za franka 2,45. Średni kurs w przyszłym roku będzie wynosił odpowiednio 3,62 i 2,46 zł.

Przy takich prognozach posiadacze kredytów we frankach (w Polsce kredyty hipoteczne ma ponad milion osób, z czego większość we frankach) mogą spać spokojnie. Niski kurs złotego zrekompensują im bowiem spadające stopy procentowe w Szwajcarii i zależne od nich oprocentowanie frankowych depozytów międzybankowych. Libor 3M, który jest podstawą oprocentowania kredytów. Dla przykładu – jeśli ktoś zaciągnął w czerwcu tego roku kredyt we frankach (przy kursie 2,09 zł) w kwocie 300 tys. zł, na 30 lat, jego miesięczna rata wynosiła wówczas 1530 zł (wyliczenia Expandera).

W październiku drastycznie wzrosła (10 października, Libor 3M – 3,13 proc., frank 2,39 zł) rata, aż do poziomu 1724 zł. Obecnie – przy wyższym kursie, ale niższej stopie Libor (ok. 1,94 proc.) rata wynosi 1531 zł. Zapowiedzi dalszych redukcji stóp będą sprzyjać spadkowi Libor 3M nawet poniżej 1 proc., co przy założeniu prognozowanego kursu franka oznacza, że rata wspomnianego kredytu obniży się do 1400 zł.

Zmniejszenia raty mogą oczekiwać także posiadacze kredytu w euro. Dziś przy kredycie w wysokości 300 tys. zł, zaciągniętym w czerwcu, rata wynosi 2134 zł (po wzroście o 100 zł), a w połowie przyszłego roku powinna, według prognoz, spaść do 1994 zł.

Trzeba jednak pamiętać, że te wyliczenia oparte są na średniej z prognoz, a rozbieżności między oczekiwaniami poszczególnych banków są bardzo duże. Citi Handlowy uważa, że w przyszłym roku za euro będziemy płacić średnio 3,51 zł, a za franka 2,22 zł. Raiffeisen szacuje, że unijna waluta będzie dużo droższa – 3,8 zł średnio w ciągu roku, natomiast frank będzie kosztować 2,53 zł. Najwyższe prognozy dotyczące szwajcarskiego pieniądza ma BNP Paribas – 2,78 zł.

Marcin Mrowiec, główny ekonomista Pekao SA, tłumaczy, że wzmocnieniu złotego względem innych walut sprzyjać będzie możliwe odbicie na światowych rynkach kapitałowych. – Głównie dotyczyć to będzie indeksów akcyjnych – mówi specjalista. – Poza tym tradycyjnie już w grudniu złoty wzmacnia się z powodu dużego napływu gotówki od wracających na święta Polaków.

Mrowiec dodaje, że będzie to dobry czas na ewentualne przewalutowanie kredytu i pozbycie się ryzyka kursowego. – W przyszłym roku trzeba się będzie przyzwyczaić do słabszej pozycji złotego z powodu niskiego wzrostu gospodarczego i stóp procentowych oraz dalszego pogorszenia postrzegania regionu – wyjaśnia Mrowiec. – Trzeba pamiętać o tym, że niektóre państwa regionu (kraje bałtyckie, Ukraina, Węgry, Bułgaria i Rumunia) już teraz znajdują się w bardzo trudnej sytuacji gospodarczej, a znaczne spowolnienie wzrostu oczekiwane w przyszłym roku te kłopoty pogłębi. Ekonomista uważa, że w przypadku wystąpienia poważnych problemów w regionie złoty może być notowany jeszcze niżej.

Podobne wnioski wyciąga Piotr Kalisz, główny ekonomista Citi Handlowego. Jego zdaniem w pierwszym kwartale przyszłego roku złoty może się zachowywać jak chorągiewka m.in. w związku z wycofywaniem kapitału przez zagranicznych inwestorów. – W dłuższej perspektywie sytuacja powinna się uspokoić, a wtedy złoty się umocni, czemu sprzyjać będzie szybszy niż w strefie euro wzrost gospodarczy oraz utrzymująca się różnica w poziomie stóp procentowych między Polską oraz strefą euro – podkreśla Kalisz.

Banki, które liczą jednak na ciągłe osłabianie złotego, zwracają uwagę na niesłabnącą tendencję do przenoszenia kapitału na amerykańskie obligacje skarbowe i dolara. – Dopiero w drugiej połowie przyszłego roku spodziewamy się stopniowego umocnienia złotego, czemu sprzyjać będzie uspokojenie nastrojów na światowych rynkach finansowych i spadek wartości dolara – wyjaśnia Maja Goettig, główny ekonomista BPH. – Umocnieniu złotego sprzyjałoby też zapowiadane na przyszły rok wejście Polski do systemu ERM2.