Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

ANALIZA

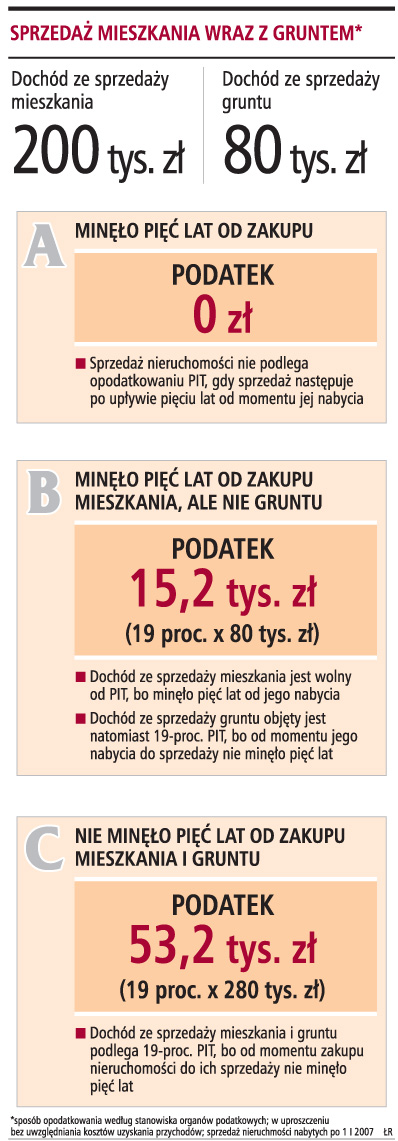

Sprzedaż mieszkania po upływie pięciu lat od momentu jego nabycia nie jest objęta podatkiem dochodowym od osób fizycznych. Podobną tezę trudno sformułować, gdy od nabycia gruntu należącego do sprzedawanego mieszkania nie minęło pięć lat. Taka sytuacja występuje zwłaszcza przy mieszkaniach spółdzielczych, gdy właściciele mieszkań do gruntów mieli prawo użytkowania wieczystego, a dopiero teraz - gdy spółdzielnie regulują kwestie własności - to prawo przekształcane jest w prawo własności. Co więcej, wykup takiego gruntu od spółdzielni odbywa się zazwyczaj za symboliczną złotówkę.

- Chcemy sprzedać mieszkanie, który kupiliśmy w 2002 roku. Grunt pod to mieszkanie kupiliśmy za 1 zł od spółdzielni dwa lata temu. Urząd skarbowy każe nam opodatkować sprzedawany grunt. Czy jest to zgodne z prawem - pyta jeden z czytelników w liście do redakcji.

Eksperci odpowiadają, że sprawa nie jest jednoznaczna. Z punktu prawa cywilnego grunt jest nierozerwalną częścią nieruchomości. Nie można przy ich sprzedaży opodatkować jedno, a drugie z podatku zwolnić.

- Minister finansów powinien jak najszybciej wydać ogólną interpretację podatkową w tym zakresie, bo podobnych spraw będzie teraz coraz więcej - radzą specjaliści.

Prawo własnościAnalizując problem czytelnika, załóżmy, że sytuacja przedstawiała się następująco: najpierw nastąpiło przekształcenie lokatorskiego prawa do lokalu w prawo własnościowe do lokalu (ograniczone prawo rzeczowe), co mogło mieć miejsce np. gdy spółdzielnia mieszkaniowa nie miała uregulowanego statusu gruntu. Następnie, po uregulowaniu tego statusu, nastąpiło ustanowienie pełnej, odrębnej własności w odniesieniu zarówno do lokalu, jak i ułamkowego udziału w gruncie, na którym został posadowiony budynek.

Katarzyna Bieńkowska, doradca podatkowy w Dewey & LeBoeuf, tłumaczy, że przedmiotem transakcji sprzedaży w naszym przykładzie jest prawo własności lokalu i gruntu. Wydaje się zatem, że upływ pięcioletniego okresu uprawniającego do wyłączenia z opodatkowania przychodu uzyskanego ze sprzedaży należałoby, co do zasady, liczyć od daty nabycia tej formy uprawnień do nieruchomości (pełnej własności), dla całości nieruchomości (a nie tylko gruntu).

Jej zdaniem to w momencie ustanowienia odrębnej własności lokalu wraz z przypadającym gruntem następuje nabycie przedmiotu transakcji. Jednak na mocy art. 10 ust. 1 pkt 8 ustawy o podatku dochodowym od osób fizycznych można próbować - jak twierdzą organy podatkowe - oddzielać moment nabycia gruntu od nabycia prawa do lokalu (które jedynie w późniejszym okresie uległo przekształceniu). Taka interpretacja jest jednak kontrowersyjna i problematyczna w świetle np. przepisów prawa cywilnego. Poza tym trudno ustalić wartość samego gruntu, a w przypadku takiej transakcji taka wycena i odrębne określenie byłyby konieczne.

- Zasadniczo przychód określa się w wysokości wartości rynkowej rzeczy lub prawa, co oznacza, że nawet jeśli dane prawo zostało nabyte za symboliczną złotówkę, przychodem będzie jego wartość rynkowa - ostrzega Katarzyna Bieńkowska.

Sprzedaż nieruchomości...W omawianym przypadku sprzedaż mieszkania następuje po upływie pięciu lat od daty jego nabycia. Jak wskazuje Joanna Patyk, doradca podatkowy, starszy konsultant w BDO Numerica, zastosowanie w stosunku do zbycia tego mieszkania ma art. 10 ust. 1 pkt 8 ustawy o PIT. Zgodnie z tym przepisem, źródłem przychodu jest m.in. odpłatne zbycie spółdzielczego własnościowego prawa do lokalu mieszkalnego, jeśli zbycie to zostaje dokonane przed upływem pięciu lat od daty jego nabycia, co w omawianej sytuacji nie ma miejsca. Nie występuje więc opodatkowanie PIT.

Również Mateusz Serafiński, aplikant radcowski w Kancelarii Salans, zwraca uwagę, że zgodnie z art. 10 ust. 1 pkt 8 ustawy o PIT odpłatne zbycie nieruchomości lub ich części albo udziału w nieruchomości podlega opodatkowaniu podatkiem dochodowym, jeżeli zbycie nastąpiło przed upływem pięciu lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie nieruchomości . W omawianym przypadku brak konieczności zapłaty podatku od sprzedaży samego mieszkania nie powinien budzić wątpliwości.

- Od nabycia własności mieszkania minęło sześć lat, a zatem kwota uzyskana z jego sprzedaży nie stanowi podlegającego opodatkowaniu przychodu - podkreśla Mateusz Serafiński.

...a zbycie gruntuInna sytuacja występuje w stosunku do zbycia gruntu. Tutaj zdaniem Joanny Patyk nie występuje możliwość zastosowania art. 10 ust. 1 pkt 8 ustawy o PIT, gdyż od dnia nabycia gruntu do dnia jego zbycia nie upłynęło pięć lat.

- W takim przypadku dochód do opodatkowania z tytułu zbycia nieruchomości należy ustalić zgodnie z art. 30e ustawy o PIT - stwierdza nasza rozmówczyni z BDO Numerica.

Podkreśla, że przepis ten stanowi, że przychód ze zbycia nieruchomości pomniejszony o koszty uzyskania przychodów związane z nabyciem nieruchomości (1 zł) oraz z wydatkami poniesionymi w późniejszym okresie na tę nieruchomość stanowi dochód do opodatkowania podatkiem w wysokości 19 proc.

Według Mateusza Serafińskiego sprawa ustalenia momentu nabycia prawa do gruntu nie jest oczywista.

- Podatnicy nabyli udział w prawie użytkowania wieczystego ponad pięć lat temu, jednak dopiero dwa lata temu przekształcono udział w prawo własności - mówi Mateusz Serafiński.

Według niego w takiej sytuacji należy uznać, że nabycie gruntu następuje w chwili nabycia prawa użytkowania wieczystego gruntu. Późniejsze przekształcenie w prawo własności stanowi jedynie zmianę formy prawnej władztwa nad gruntem.

Dodaje, że stanowisko takie znajduje potwierdzenie w interpretacjach wydawanych przez organy podatkowe (np. interpretacja indywidualna wydana przez dyrektora Izby Skarbowej w Warszawie w 29 października 2008 r., nr IPPB1/415-912/08-2/MO oraz interpretacja wydana przez naczelnika Urzędu Skarbowego Warszawa-Mokotów 18 lipca 2007 r., nr 1433/NL/LF1/415-106/07/JM).

- Zatem w tym przypadku sprzedaż mieszkania wraz z udziałem w gruncie nie będzie się wiązać z koniecznością zapłaty podatku dochodowego - podkreśla specjalista z Kancelarii Salans.

Problem przybiera na sileProblem opisany przez naszego czytelnika, do niedawna rzadko występujący, obecnie zapewne będzie coraz częściej pojawiał się w praktyce. Według Radosława Kowalskiego, doradcy podatkowego, właściciela Kancelarii Doradztwa Podatkowego, jest to efekt zmian i przekształceń na rynku lokali pospółdzielczych, które zostały wykupione przez spółdzielców. W praktyce bardzo często jest tak, że osoba korzysta z lokalu od wielu już lat (na podstawie praw spółdzielczych), ale grunt (a dokładniej udział w gruncie) nabyła stosunkowo niedawno, wówczas gdy lokal został wykupiony na własność i spółdzielnia uregulowała sprawy formalne związane z własnością gruntu.

I tu dochodzimy do naszego pytania, jak należy opodatkować taką transakcję, w sytuacji gdy lokal został nabyty wcześniej, i z tego powodu nie powstaje przychód z tytułu jego zbycia (minęło pięć lat od końca roku nabycia), a prawo do gruntu zostało uzyskane znacznie później i wobec niego nie upłynął pięcioletni okres wyłączający powstanie przychodu.

- Oczywiście zgodnie z zasadą prawa cywilnego budynek przyrasta do gruntu. To mogłoby sugerować, że w badanym przypadku grunt i lokal należy rozpatrywać jako całość i jako punkt odniesienia podatkowego przyjąć moment nabycia gruntu - twierdzi Radosław Kowalski.

Tłumaczy, że jednak w przypadku lokali pospółdzielczych rozwiązanie takie byłoby sprzeczne z intencją ustawodawcy. Przecież prawodawca chciał, poprzez zastrzeżenie poczynione w art. 10 ust. 1 pkt 8 ustawy o PIT, wyłączyć spod opodatkowania te transakcje, które za swój przedmiot mają zbycie nieruchomości i ich części (praw do takich), z których zbywca faktycznie i formalnie korzystał od ponad pięciu lat (licząc od końca roku nabycia).

Podkreśla też, że skoro podatnik sprzedaje lokal, który spełnia warunek do tego, aby jego zbycie nie wygenerowało przychodu, to brak jest podstaw do tego, aby z samego tylko tytułu, że od nabycia przypisanego do niego działu w gruncie nie upłynęło pięć lat, podatnik musiał opodatkować cały przychód uzyskany w ramach takiej transakcji. Trzeba również zastanowić się nad tym, czy - przy założeniu nieopodatkowywania przychodu ze zbycia lokalu - należy opodatkować zbycie samego gruntu.

- Moim zdaniem, nie. Owszem, na płaszczyźnie prawa cywilnego grunt dominuje prawnie nad budynkiem czy budowlą (rzeczone prawo przyrostu). Jednak w przypadku zbycia lokalu z prawem do udziału w gruncie faktycznie ma on charakter akcesoryjny - ocenia Radosław Kowalski.

Dodaje, że esencją takiej transakcji jest zbycie lokalu. Skoro tak - choć dla cywilistów może trącać to herezją - uważa, że o klasyfikacji podatkowej powinien decydować lokal i jego status podatkowy.

Podpowiada, by w tej sprawie - podobnie jak to było w kwestii przekształceń praw spółdzielczych - oficjalnie wypowiedział się minister finansów i by wziął przy tym pod uwagę szczególne okoliczności tego rodzaju sytuacji (de facto nabywca gruntu korzystał z niego, często od wielu już lat jako spółdzielca).

19 proc.podatek dochodowy od osób fizycznych od sprzedaży nieruchomości; płacony jest od dochodu