Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

Bartosz Michałek, analityk porównywarki finansowej Comperia.pl

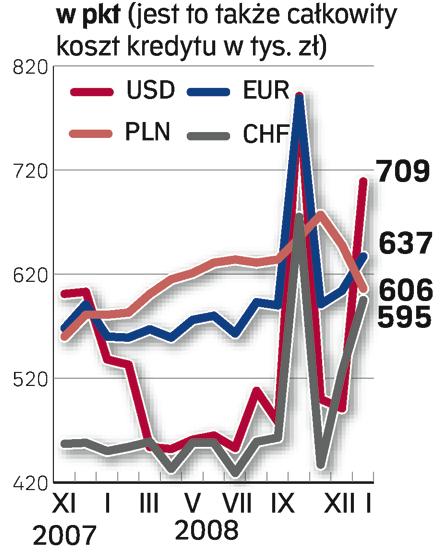

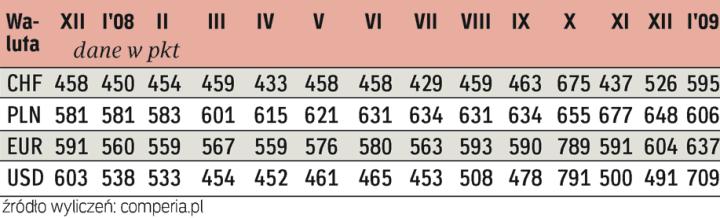

– Styczeń upłynął pod znakiem osłabiania się polskiego złotego. W efekcie rosły koszty obsługi zadłużenia w walutach obcych, czego nie zdołał zrekompensować jednoczesny spadek rynkowych stóp procentowych. Oliwy do ognia dodaje fakt, że jak się okazało, na polskim rynku kredytowym istnieją banki, które pomimo istnienia ku temu przesłanek, nie obniżają oprocentowania kredytów hipotecznych swoim klientom. Fakt ten, w połączeniu z wciąż trwającą tendencją do wycofywania się z udzielania walutowych kredytów lub podwyższania ich ceny, powoduje istotny wzrost wartości barometru w przypadku USD, EUR i CHF.

Szczególnie mocny skok wskaźnika zaobserwowaliśmy w przypadku kredytów dolarowych. Było to spowodowane istotnie mocniejszym osłabieniem złotego w stosunku do tej waluty – 15 proc. w skali miesiąca. Barometr w tym przypadku wzrósł o ponad 200 punktów! W stosunku do euro i franka szwajcarskiego nasza waluta straciła w tym samym czasie około 7 proc. Odpowiednio wzrost barometru wynosił 33 i 69 punktów.

Korzystnie w minionym miesiącu kształtowały się notowania barometru dla złotego. Z uwagi na brak wpływu kursu walutowego na jego wartość oraz spadający rynkowy WIBOR wskaźnik spadł o ponad 40 punktów. Kredytobiorcy spłacający kredyty w rodzimej walucie, o ile umowa z bankiem na to pozwala, już odczuli i będą odczuwali w kolejnych miesiącach obniżki kosztów obsługi rat kredytowych. Wiele bowiem wskazuje na to, że rok 2009 upłynie pod znakiem obniżania stóp procentowych przez Radę Polityki Pieniężnej.

Jaka rata w jakiej walucie>> barometr hipoteczny jest wyliczany dla kredytu w wysokości 250 tys. zł zaciągniętego na 30 lat

>> wskaźnik pokazuje średni poziom kosztu kredytu dziesięciu najtańszych na rynku ofert banków

>> wskaźnik obejmuje wszystkie elementy oferty kredytowej składające się na koszt dla klienta, czyli prowizję, wszelkiego rodzaju ubezpieczenia (niskiego wkładu, na życie, inne wymagane przez banki), odsetki, spread (w przypadku kredytów walutowych), wycenę nieruchomości

>> w przypadku kredytów walutowych wskaźnik uwzględnia miesięczną zmianę kursów walutowych oraz spread walutowy

>> wskaźnik przyjmuje wartości w punktach. Każde 1000 zł kosztu to jeden punkt dla wskaźnika – np. jeżeli wyliczony całkowity koszt kredytu wynosi 300 tys. zł, to wysokość wskaźnika wyniesie 300 pkt

barometr na podstawie wyliczeń portalu Comperia.pl

źródło - [Rzeczpospolita - Nieruchomości z dnia 01-02-2009]