Mieszkanie na Wynajem, Legnica

1 590 zł +czynsz

– W najbliższych tygodniach Urząd Ochrony Konkurencji i Konsumentów skieruje do sądu kilka pozwów przeciw bankom, które zdaniem urzędu stosują przy kredytach hipotecznych klauzule niekorzystne dla konsumentów – zapowiedziała Małgorzata Krasnodębska-Tomkiel w Radiu PiN. Zastrzeżenia dotyczą m.in. nieprecyzyjnych kryteriów zmiany oprocentowania kredytów.

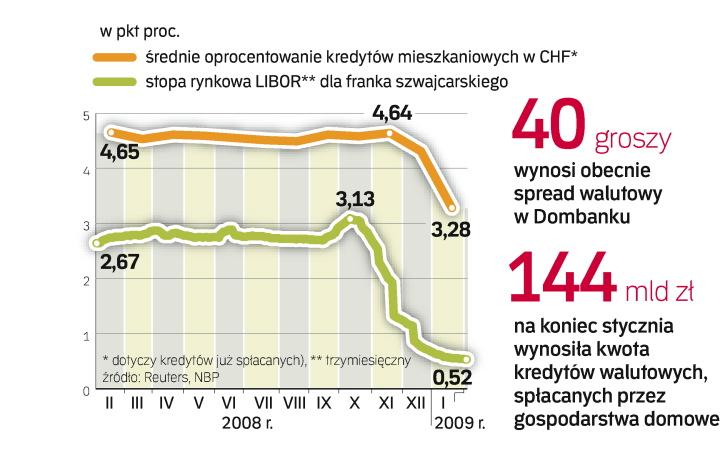

Zdaniem prezes UOKiK, takie zapisy stosuje m.in. mBank. Mimo spadku stóp procentowych, osoby, które zaciągnęły w nim kredyty przed wrześniem 2006 r. nie doczekały się znaczącego obniżenia oprocentowania. W podobnej sytuacji są klienci Raiffeisen Banku oraz Santander Consumer Banku, których “stare” kredyty mieszkaniowe również mają oprocentowanie ustalane decyzją zarządów. Przykładowo w Raiffeisen Banku wynosi ono od 4,3 do 8,3 proc., podczas gdy Libor 3-miesięczny (rynkowa stopa procentowa dla franka szwajcarskiego) spadł do 0,48 proc.

Jeżeli Sąd Ochrony Konkurencji i Konsumentów uzna takie klauzule za niedozwolone, bank będzie musiał je wykreślić z umów (także zawartych w przeszłości). Oprocentowanie w dalszym ciągu będzie mogło być ustalane decyzją zarządu, ale w umowach banki będą musiały precyzyjnie opisać, czym szefowie będą się kierować.

– Chciałbym, aby w czasie kryzysu niektóre instytucje państwowe nie wykazywały się nadmierną aktywnością w obszarach, które tego nie wymagają, spychając tym samym na margines sprawy najistotniejsze – komentuje Krzysztof Pietraszkiewicz, prezes Związku Banków Polskich. Dodał, że ma nadzieje, iż Urząd nie będzie ingerował w prawo swobody zawierania umów.

UOKiK rozpoczął niedawno kolejną kontrolę bankowych umów kredytowych – tym razem zapisów dotyczących spreadów przy kredytach walutowych, czyli różnic w kursie, po jakim jest wypłacany kredyt oraz tym, po jakim są spłacane raty. – Będziemy kwestionować to, że zapisy zawarte w umowach nie są klarowne, więc konsument nie jest świadomy, w jaki sposób wysokość spreadu będzie się zmieniała – mówi Małgorzata Krasnodębska-Tomkiel.

W przypadku waluty szwajcarskiej spready w ostatnich dwóch miesiącach wzrosły średnio z 15,5 gr do 19,5 gr – policzyli eksperci Comperii na podstawie danych z 18 banków. Rekordzistą jest Dombank, w którym różnica w kursach przekracza 40 groszy.

Zgodnie z przyjętą przez Komisję Nadzoru Finansowego nowelizacją rekomendacji S, od lipca banki mają umożliwić klientom spłatę rat bezpośrednio w walucie kredytu, a nie tylko przeliczając ją po swoim wewnętrznym kursie na złote.

Klauzule kwestionowane przez UOKIK- brak warunków lub terminów żądania wyceny zabezpieczenia

- zbyt ogólne przesłanki uprawniające do zmiany regulaminów oraz tabel opłat i prowizji

- nieprecyzyjne kryteria zmiany oprocentowania kredytu

- obowiązek dostarczenia bankowi wszelkich informacji dotyczących sytuacji finansowej, ekonomicznej i prawnej konsumenta

- zbyt ogólne przesłanki żądania ustanowienia dodatkowego zabezpieczenia kredytu

- zlecanie badania stanu nieruchomości na koszt konsumenta w przypadku zaległości w spłacie kredytu